I cinesi detengono le maggiori risorse mondiali recuperabili ma l’industria non è stata all’altezza delle speranze. Ecco i principali problemi

La Cina è uno dei paesi con il maggior potenziale di shale gas al mondo, in particolare la zona di Chongqing dove il gasfield di Fuling è stato lo scorso anno una delle zone più produttive in assoluto al di fuori del Nord America. Le ragioni sono storiche: 450 milioni di anni fa la Cina meridionale si trovava vicino alla costa del super Continente di Gondwana e la ricca vegetazione e animale dell’epoca si sono depositate sul fondo per migliaia di anni, contribuendo ora alle fortune cinesi.

LA CINA HA LE MAGGIORI RISORSE MONDIALI DI SHALE MA IL PROGRESSO DELL’INDUSTRIA CINESE NON È PERÒ STATA ALL’ALTEZZA DELLE SPERANZE

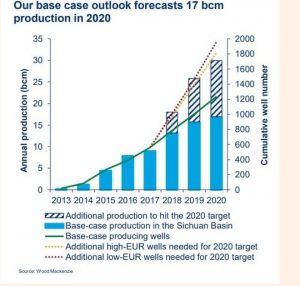

Al momento si ritiene che la Cina detenga le maggiori risorse mondiali di shale gas recuperabili e, poiché il governo tenta di limitare l’uso del carbone nel paese, l’aumento della produzione interna di gas è diventata una priorità assoluta. Il progresso dell’industria cinese dello shale, lanciata nel 2011, non è però stata all’altezza delle speranze del governo. La società di ricerche Wood Mackenzie, la scorsa settimana ha previsto che la produzione di shale gas in Cina avrebbe raggiunto appena 17 miliardi di metri cubi nel 2020, una crescita impressionante rispetto allo scorso anno – 9 miliardi di metri cubi – ma ben al di sotto dell’obiettivo del governo di 30 miliardi di metri cubi. Raggiungere questo obiettivo significa perforare circa il doppio del numero di pozzi che sono attualmente previsti, secondo il consulente di Wood Mackenzie Tingyun Yang. Un lavoro che si configurerebbe come “immane” per le compagnie petrolifere nazionali della Cina.

Al momento si ritiene che la Cina detenga le maggiori risorse mondiali di shale gas recuperabili e, poiché il governo tenta di limitare l’uso del carbone nel paese, l’aumento della produzione interna di gas è diventata una priorità assoluta. Il progresso dell’industria cinese dello shale, lanciata nel 2011, non è però stata all’altezza delle speranze del governo. La società di ricerche Wood Mackenzie, la scorsa settimana ha previsto che la produzione di shale gas in Cina avrebbe raggiunto appena 17 miliardi di metri cubi nel 2020, una crescita impressionante rispetto allo scorso anno – 9 miliardi di metri cubi – ma ben al di sotto dell’obiettivo del governo di 30 miliardi di metri cubi. Raggiungere questo obiettivo significa perforare circa il doppio del numero di pozzi che sono attualmente previsti, secondo il consulente di Wood Mackenzie Tingyun Yang. Un lavoro che si configurerebbe come “immane” per le compagnie petrolifere nazionali della Cina.

LE DIFFERENZE TRA CINA E USA NELLO SFRUTTAMENTO DELLO SHALE

Rispetto agli Usa l’industria cinese dello Shale deve affrontare una serie di problemi che gli americani non hanno avuto, a cominciare dalla geologia: quest’ultima è molto più complessa rispetto a quella nordamericana. Le grandi risorse di gas intrappolate negli strati si trovano in formazioni rocciose più complesse che sono state sottoposte a molteplici movimenti tettonici. Le aree ricche di risorse sono spesso montuose, e quindi molto più difficili da lavorare rispetto ai vasti deserti e alle dolci distese agricole del Texas e della Pennsylvania. A queste difficoltà si aggiunge una serie di problemi altrettanto impegnativi in superficie. La rivoluzione statunitense dello shale è nata e si è sviluppata in un insieme specifico di circostanze: 150 anni di storia nella prospezione di petrolio e gas, mercati competitivi e aperti, gasdotti e altre infrastrutture ben sviluppati e, soprattutto, un fiorente ecosistema di società di servizi e produttori indipendenti. Nessuna di queste condizioni esiste in Cina.

L’AIUTO DEL GOVERNO CINESE

Per aiutare lo sviluppo del settore shale il governo cinese ha cercato di incoraggiare i piccoli imprenditori a replicare la cultura imprenditoriale che ha creato il boom degli Stati Uniti ma gli sforzi sono in gran parte falliti portando le grandi imprese statali a dominare il settore. Il campo di Fuling, ad esempio, è in mano alla Sinopec il secondo gruppo petrolifero cinese che la scorsa settimana ha tenuto una cerimonia per festeggiare il raggiungimento di 10 miliardi di metri cubi all’anno di capacità produttiva. In Cina, l’opinione sugli shale è che comunque i risultati raggiunti in sette anni sono già impressionanti, anche se non sono all’altezza delle aspirazioni del governo.

DOMANDA CINESE DI GAS STA AUMENTANDO VERTIGINOSAMENTE

Con la produzione interna in calo, la domanda cinese di gas importato sta aumentando vertiginosamente. Lo scorso anno le importazioni di Gnl sono aumentate di circa il 50 per cento, facendo della Cina il secondo mercato mondiale dopo il Giappone. La crescita è proseguita anche quest’anno e si prevede che continuerà per molti anni a venire. Sinopec prevede di triplicare la propria capacità di importazione di Gnl entro il 2023, nell’ambito di un possibile aumento di quasi tre volte della capacità totale del paese.