Tutti i numeri e le strategie della compagnia nel suo ultimo rapporto “Energy transition”

Svilupparsi, crescere e prosperare in un mondo in transizione verso un’economia a basse emissioni di Co2? È quello a cui sta pensando Shell nel suo ultimo rapporto dal titolo “Energy Transition” nel quale la major petrolifera analizza il ruolo degli stranded assets nel business dei combustibili fossili. In sostanza, vista la capacità del pianeta di assorbire gas serra senza effetti ambientali potenzialmente catastrofici – vedi l’innalzamento della temperatura e i potenziali disastri ad esso associati – esiste un limite implicito alla quantità di petrolio, gas e carbone che può essere utilizzata in assenza di progressi nelle tecnologie carbon capture and storage. I produttori si chiedono, quindi, sempre più se una parte delle loro riserve di petrolio e di gas sarà mai effettivamente prodotta, con ovvie implicazioni per i loro stock. E in questo senso Shell cerca di disegnare le proprie strategie per il futuro non solo per gli investimenti a livello mondiale ma anche per gestire i rischi legati ai cambiamenti climatici, massimizzando le opportunità durante la transizione.

VAN BEURDEN: CAPIRE COSA SIGNIFICHI IL CAMBIAMENTO CLIMATICO PER LA NOSTRA AZIENDA È UNA DELLE DOMANDE STRATEGICHE

“Capire cosa significhi il cambiamento climatico per la nostra azienda è una delle domande strategiche più importanti che mi vengono in mente oggi – ha detto il numero uno di Shell, Ben van Beurden in una nota –. Per rispondere a questa domanda, siamo determinati a lavorare con la società e con i nostri clienti. Aiuteremo, informeremo e incoraggeremo il progresso verso gli obiettivi dell’accordo di Parigi. E intendiamo continuare anche in futuro a garantire un forte ritorno per gli azionisti”. Il rapporto contiene, infatti, la principale risposta di Shell alle raccomandazioni della Task Force per l’informativa finanziaria relativa al clima del Financial Stability Board e dimostra la resilienza finanziaria e di portafoglio a breve e medio termine della società

“Capire cosa significhi il cambiamento climatico per la nostra azienda è una delle domande strategiche più importanti che mi vengono in mente oggi – ha detto il numero uno di Shell, Ben van Beurden in una nota –. Per rispondere a questa domanda, siamo determinati a lavorare con la società e con i nostri clienti. Aiuteremo, informeremo e incoraggeremo il progresso verso gli obiettivi dell’accordo di Parigi. E intendiamo continuare anche in futuro a garantire un forte ritorno per gli azionisti”. Il rapporto contiene, infatti, la principale risposta di Shell alle raccomandazioni della Task Force per l’informativa finanziaria relativa al clima del Financial Stability Board e dimostra la resilienza finanziaria e di portafoglio a breve e medio termine della società

SHELL PRODURRÀ L’80% DELLE SUE RISERVE DI PETROLIO E GAS ENTRO IL 2030

Shell stima che l’80% delle sue riserve di petrolio e gas sarà prodotta entro la fine del 2030 e solo il 20% dopo tale data. Nel medio termine l’azienda ha intenzione di accrescere le sue attività in aree che prevede siano importanti per la transizione energetica, riducendo i costi e migliorando le prestazioni in termini di intensità di CO2. Per questo la compagnia si sta espandendo sul mercato in altre aree di business ritenendo che il sistema energetico, in futuro, sarà sempre più basato sull’elettricità: in sostanza Shell ha intenzione di fare dell’elettricità, realizzata anche con fonti rinnovabili, “il quarto pilastro” della sua attività come major petrolifera accanto a petrolio, gas e chimica, buttandosi in tutta la filiera: dalla generazione fino al commercio agli utenti finali. Al momento Shell investe in settori quali l’eolico (nei Paesi Bassi), la fornitura di energia elettrica ai clienti al dettaglio (nel Regno Unito) e offre rifornimenti di idrogeno e ricariche alle auto elettriche. Sul lungo termine, naturalmente, vi è maggiore incertezza su come si svolgerà la transizione energetica, ma Shell ritiene che la sua flessibilità strategica le consentirà di adattarsi. L’azienda anglo-olandese ha già annunciato l’ambizione di ridurre di circa la metà l’impronta netta di Co2 dei prodotti energetici da lei venduti entro la metà del secolo, in linea con gli obiettivi di Parigi, comprendendo non solo le emissioni derivanti dalla produzione, ma anche quelle derivanti dal consumo dei prodotti Shell da parte dei clienti, dove avviene circa l’85% delle emissioni.

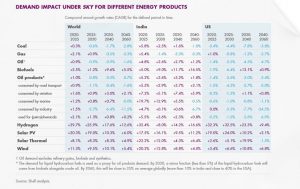

I TRE SCENARI DI SHELL

Shell ha immaginato tre scenari – Mountains, Oceans e il più recente Sky – che differiscono tra loro per alcune variabili come il tipo e il livello di collaborazione tra governi, imprese e consumatori e l’impatto della collaborazione sul sistema energetico. In Mountains governi forti e attori economici potenti lavorano insieme per creare stabilità; in Oceans, invece, i principali motori del cambiamento sono mercati competitivi e un forte settore privato. Nello scenario più recente si parte dal presupposto che la società prenda provvedimenti per raggiungere l’obiettivo di Parigi. Richiede una collaborazione senza precedenti e sostenuta in tutti i settori della società, sostenuta da una politica governativa estremamente efficace raggiungendo nel 2070 zero emissioni di Co2.

CRESCE LA DOMANDA DI ENERGIA GLOBALE

In tutti gli scenari disegnati dalla compagnia, la domanda di energia cresce nel corso del secolo di pari passo con l’aumento della popolazione globale a più di 10 miliardi di individui. Il mix energetico varia a seconda delle regioni e dei paesi e a seconda dei punti di partenza, dei livelli di sviluppo, dei tipi di economia e delle risorse energetiche disponibili a livello locale. Nell’Europa nordoccidentale la domanda rimarrà relativamente costante e le rinnovabili supereranno gli idrocarburi come fonte principale di energia primaria. In paesi come Cina, India e Africa, tutte le forme di energia primaria – compresi sia gli idrocarburi sia le fonti rinnovabili – cresceranno fortemente dalla base attuale per sostenere l’industrializzazione, costruire economie moderne e innalzare il tenore di vita. La transizione verso nuove fonti di energia in tutto il mondo richiederà, naturalmente avverte Shell, grandi cambiamenti nell’industria e nelle infrastrutture commerciali e residenziali: il ritmo dei cambiamenti si svilupperà a partir dagli anni 2020 e accelererà successivamente.

LA DOMANDA DI GAS, PETROLIO E CARBONE NEL 2030 PIÙ ELEVATA DI OGGI MA QUOTA IN CALO

I tre scenari danno luogo a prospettive diverse per la domanda di petrolio e gas. Tutti dimostrano che nel 2030 la domanda di idrocarburi sarà più elevata di oggi, ma che la quota delle tre fonti nel sistema energetico complessivo – compreso il carbone – diminuirà. Nello scenario Sky, la transizione più rapida, si determina una domanda globale più bassa di petrolio, gas e carbone a lungo termine. La domanda di greggio cresce dell’1% all’anno a partire dal 2020-25. Il suo picco si situa intorno alla metà del decennio per poi diminuire di circa l’1% all’anno fino al 2040 circa. Nel 2050, la domanda di petrolio sarà, secondo le stime, di 78 milioni di barili al giorno (mb/d) (circa l’85% della produzione attuale di petrolio). Anche nel 2070, l’uso del petrolio rimarrà intorno ai 50-60 mb/d, a causa del continuo bisogno di greggio per il trasporto pesante e per la realizzazione di prodotti chimici. La domanda di gas aumenterà, invece, del 2% all’anno tra il 2020 e il 2025 e dell’1,5% tra il 2025 e il 2030 con un picco intorno alla metà degli anni ’30 e diminuirà invece dello 0,5% all’anno per il resto del decennio. In tutti e tre gli scenari, gli investimenti nella produzione di nuovo petrolio e gas saranno essenziali per soddisfare la domanda attuale. Questo perché la domanda si ridurrà più lentamente rispetto al naturale declino della produzione dagli attuali giacimenti di petrolio e gas in qualsiasi scenario credibile

I tre scenari danno luogo a prospettive diverse per la domanda di petrolio e gas. Tutti dimostrano che nel 2030 la domanda di idrocarburi sarà più elevata di oggi, ma che la quota delle tre fonti nel sistema energetico complessivo – compreso il carbone – diminuirà. Nello scenario Sky, la transizione più rapida, si determina una domanda globale più bassa di petrolio, gas e carbone a lungo termine. La domanda di greggio cresce dell’1% all’anno a partire dal 2020-25. Il suo picco si situa intorno alla metà del decennio per poi diminuire di circa l’1% all’anno fino al 2040 circa. Nel 2050, la domanda di petrolio sarà, secondo le stime, di 78 milioni di barili al giorno (mb/d) (circa l’85% della produzione attuale di petrolio). Anche nel 2070, l’uso del petrolio rimarrà intorno ai 50-60 mb/d, a causa del continuo bisogno di greggio per il trasporto pesante e per la realizzazione di prodotti chimici. La domanda di gas aumenterà, invece, del 2% all’anno tra il 2020 e il 2025 e dell’1,5% tra il 2025 e il 2030 con un picco intorno alla metà degli anni ’30 e diminuirà invece dello 0,5% all’anno per il resto del decennio. In tutti e tre gli scenari, gli investimenti nella produzione di nuovo petrolio e gas saranno essenziali per soddisfare la domanda attuale. Questo perché la domanda si ridurrà più lentamente rispetto al naturale declino della produzione dagli attuali giacimenti di petrolio e gas in qualsiasi scenario credibile

NECESSARIO CONTINUARE A INVESTIRE IN PETROLIO E GAS

Il naturale declino della produzione avviene perché la pressione e l’efficienza produttiva nei giacimenti di petrolio e gas diminuiscono nel tempo. Ciò rende la produzione sempre più costosa e, alla fine, antieconomica. Secondo l’Aie (Agenzia internazionale per l’energia), i tassi di declino sono in media del 5% all’anno per l’intero settore degli idrocarburi e senza investimenti continui per aumentare la produzione dai campi esistenti, il tasso di declino della produzione potrebbe salire a circa il 7% all’anno entro i prossimi cinque anni: ciò si tradurrebbe in circa 30 milioni di barili equivalenti di petrolio al giorno (mmboe/giorno) di produzione in meno rispetto all’attuale livello di circa 95 mmboe/giorno.

VEICOLI ELETTRICI E IMPATTO SUI CARBURANTI TRADIZIONALI

Gli scenari di Shell Mountains, Oceans and Sky mostrano un aumento della domanda di veicoli elettrici (EV) nei prossimi decenni. Questa tendenza è più rapida in Sky, dove più della metà delle vendite mondiali di autovetture nuove sono elettriche entro il 2030. Entro il 2050, in questo scenario i consumatori non potranno più acquistare un motore a combustione interna (ICE) in alcun luogo del mondo. Di conseguenza, il numero di automobili tradizionali diminuirà nel tempo mentre il numero di passeggeri-chilometri percorsi a elettricità aumenterà rapidamente. Combinando ciò con l’impatto di una efficienza migliore delle restanti vetture a combustibili tradizionali, il consumo globale di combustibili tradizionali nel segmento passeggeri diminuirà di 1,5-2 milioni di barili al giorno entro il 2030 rispetto ad oggi. Questa transizione avverrà a ritmi diversi nelle varie parti del mondo. Nello scenario Sky, il 100% delle vendite di auto nuove sarà elettrico entro il 2030 in paesi come Cina ed Europa occidentale, ed entro il 2035 in Nord America e in alcune altre parti dell’area Asia-Pacifico. Altri paesi, tra cui l’India e quelli africani, impiegheranno più tempo per realizzare il cambiamento. Ciò è in parte dovuto anche al tempo necessario per costruire l’infrastruttura elettrica necessaria nei paesi in cui la rete è ancora sottosviluppata.