Circa il 61% della produzione mondiale petrolifera e di altri combustibili si è spostata via mare nel 2015. Lo Stretto di Hormuz e lo Stretto di Malacca sono i più importanti passaggi strategici per volume di transito

Nel 2015, la fornitura mondiale di petrolio e di altri combustibili è stata di 96,7 milioni di barili al giorno: circa il 61% di tale cifra (58,9 milioni di barili al giorno) è stata trasportata via mare tramite petroliere che hanno rappresentato il 28% circa delle spedizioni mondiali per tonnellaggio nel 2016, secondo i dati della Conferenza delle Nazioni Unite per il Commercio e lo Sviluppo (UNCTAD), in costante diminuzione rispetto al 50% registrato nel 1980. Questi dati, secondo la US Energy information Administration (Eia) evidenziano come le “strozzature” delle rotte marittime, cioè i canali di passaggio da un mare all’altro, siano fondamentali per il commercio energetico globale ma rappresentino anche degli snodi delicati per via di possibili restrizioni come, ad esempio, le dimensioni delle navi che possono attraversarle, un blocco anche temporaneo dovuto a motivi geopolitici o di altro tipo come attacchi terroristici, assalti di pirati, disordini politici, incidenti.

SONO SETTE GLI SNODI MARITTIMI FONDAMENTALI AL LIVELLO GLOBALE

Il blocco di uno di questi nodi nevralgici può comportare un aumento sostanziale dei costi energetici totali con ripercussioni sui prezzi a livello globale a causa dell’aggiunta di chilometri sulle rotte alternative. L’Eia ha individuato sette punti fondamentali a livello mondiale: per volume di transito del petrolio, lo Stretto di Hormuz, che porta fuori dal Golfo Persico e lo Stretto di Malacca (che collega gli Oceani Indiano e Pacifico) sono i più importanti snodi strategici del mondo.

Il blocco di uno di questi nodi nevralgici può comportare un aumento sostanziale dei costi energetici totali con ripercussioni sui prezzi a livello globale a causa dell’aggiunta di chilometri sulle rotte alternative. L’Eia ha individuato sette punti fondamentali a livello mondiale: per volume di transito del petrolio, lo Stretto di Hormuz, che porta fuori dal Golfo Persico e lo Stretto di Malacca (che collega gli Oceani Indiano e Pacifico) sono i più importanti snodi strategici del mondo.

LE DIMENSIONI DELLE PETROLIERE

Il primo punto fondamentale è però rappresentato dalle dimensioni delle navi che trasportano greggio e prodotti petroliferi, limitate dalle restrizioni sulle dimensioni imposte dai “chokepoint” marittimi. La flotta mondiale di petroliere e navi cisterna di prodotti raffinati utilizza un sistema di classificazione per standardizzare le condizioni contrattuali, stabilire i costi di spedizione e classificare le navi per i contratti di noleggio. Questo sistema, noto come il sistema AFRA (Average Freight Rate Assessment), è stato istituito da Royal Dutch Shell sessant’anni fa e il London Tanker Brokers ‘Panel (LTBP), un gruppo indipendente di broker marittimi, ne supervisiona il sistema. Le navi più piccole – le petroliere General Purpose (GP) e Medium Range (MR) – sono comunemente usate per trasportare carichi di prodotti petroliferi raffinati su distanze relativamente più brevi, come dall’Europa alla costa orientale degli Stati Uniti. Una nave cisterna GP può trasportare tra 70.000 barili e 190.000 barili, un’autocisterna MR può trasportare tra 190.000 barili e 345.000 barili. Le navi di classe Long Range (LR) possono trasportare tra 345.000 e 615.000 barili di benzina o tra 310.000 barili e 550.000 barili di petrolio dolce leggero. Gran parte della flotta globale di navi cisterna è classificata invece come AFRAMAX. Le navi AFRAMAX sono navi tra 80.000 e 120.000 tonnellate di portata lorda.

LO STRETTO DI HORMUZ

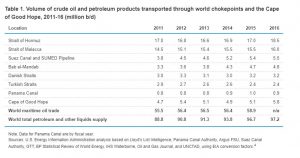

Lo Stretto di Hormuz è il più importante “chokepoint” del mondo, con un flusso di petrolio di 17 milioni di barili al giorno nel 2015, circa il 30% di tutto il greggio e altri liquidi trasportati via mare durante l’anno. Nel 2016, i flussi totali attraverso lo Stretto di Hormuz sono aumentati fino a raggiungere il livello record di 18,5 milioni di barili al giorno. Eia stima che circa l’80% del greggio che si è mosso attraverso questo chokepoint è andato ai mercati asiatici, sulla base dei dati del servizio di rilevamento di navi cisterna di Lloyd’s List Intelligence. Cina , Giappone , India , Corea del Sud e Singapore sono state le principali destinazioni. Sempre lungo questa rotta, il Qatar ha esportato circa 3,7 trilioni di metri cubi di gas naturale liquefatto nel 2016, secondo la Statistical Review di World Energy 2017 della BP . Questo volume rappresenta oltre il 30% del commercio globale di GNL.

CONDOTTE DISPONIBILI COME OPZIONI DI BYPASS DI HORMUZ

La maggior parte delle potenziali opzioni per bypassare Hormuz non sono attualmente operative. Solo l’Arabia Saudita e gli Emirati Arabi Uniti dispongono di oleodotti che possono trasportare petrolio al di fuori del Golfo Persico e hanno capacità di condutture aggiuntive per aggirare lo Stretto di Hormuz. Alla fine del 2016, la capacità disponibile totale di condutture per il bypass petrolifero dai due paesi era stimata a 6,6 milioni di barili al giorno, di cui circa 3,9 milioni non utilizzati. Altre pipeline da utilizzare per aggirare lo Stretto sono l’oleodotto iracheno da 1,65 milioni di barili al giorno che arriva al porto di Mu’ajjiz, appena a sud di Yanbu, in Arabia Saudita, chiuso a tempo indeterminato in seguito all’invasione irachena del Kuwait nell’agosto 1990 passato nel 2001 all’Arabia Saudita che l’ha convertito al trasporto di gas naturale per le sue centrali elettriche. E il Trans-Arabian Pipeline (TAPLINE) che va da Qaisumah in Arabia Saudita a Sidon in Libano che insieme all’oleodotto strategico tra Iraq e Turchia, sono fuori servizio da anni a causa di danni di guerra, disuso, o disaccordi politici.

GLI ALTRI “COLLI DI BOTTIGLIA”: LO STRETTO DI MALACCA

Lo Stretto di Malacca, che collega l’Oceano Indiano all’Oceano Pacifico, è la via marittima più breve tra il Medio Oriente e i mercati asiatici in crescita. Nel 2016 i flussi attraverso lo Stretto di Malacca sono saliti a 16 milioni di barili giornalieri, facendone il secondo chokepoint di transito più trafficato.

IL CANALE DI SUEZ E L’OLEODOTTO SUMED

Il canale di Suez e l’oleodotto SUMED sono, invece, le rotte strategiche per le spedizioni di petrolio e gas naturale del Golfo Persico verso l’Europa e il Nord America. Queste due rotte insieme rappresentavano circa il 9% del commercio mondiale di petrolio via mare nel 2015. Il traffico totale attraverso il canale di Suez è in costante aumento dal 2009 e i flussi totali di petrolio sono saliti a più di 2 milioni di barili al giorno dal 2014. L’unico bypass è rappresentato dall’oleodotto SUMED (Suez-Mediterraneo), lungo 200 miglia e in grado di trasportare 2,34 milioni di barili al giorno. A meno di non doppiare il Capo di Buona Speranza, che aumenterebbe però di circa 2.700 miglia il transito dall’Arabia Saudita agli Stati Uniti. Per quanto riguarda i flussi di GNL attraverso il Canale di Suez in entrambe le direzioni questi sono stati pari a 1.200 miliardi di piedi cubi (Tcf) nel 2016, circa il 9% del totale del GNL scambiato a livello mondiale. La crescente produzione nazionale di gas naturale negli Stati Uniti, la diminuzione della domanda di GNL in alcuni paesi europei e la forte concorrenza nel mercato globale hanno portato, tuttavia, la quota del GNL di Suez sul totale commercializzato a livello mondiale a scnedere al 9% nel 2016, rispetto al 18% del 2011.

Il canale di Suez e l’oleodotto SUMED sono, invece, le rotte strategiche per le spedizioni di petrolio e gas naturale del Golfo Persico verso l’Europa e il Nord America. Queste due rotte insieme rappresentavano circa il 9% del commercio mondiale di petrolio via mare nel 2015. Il traffico totale attraverso il canale di Suez è in costante aumento dal 2009 e i flussi totali di petrolio sono saliti a più di 2 milioni di barili al giorno dal 2014. L’unico bypass è rappresentato dall’oleodotto SUMED (Suez-Mediterraneo), lungo 200 miglia e in grado di trasportare 2,34 milioni di barili al giorno. A meno di non doppiare il Capo di Buona Speranza, che aumenterebbe però di circa 2.700 miglia il transito dall’Arabia Saudita agli Stati Uniti. Per quanto riguarda i flussi di GNL attraverso il Canale di Suez in entrambe le direzioni questi sono stati pari a 1.200 miliardi di piedi cubi (Tcf) nel 2016, circa il 9% del totale del GNL scambiato a livello mondiale. La crescente produzione nazionale di gas naturale negli Stati Uniti, la diminuzione della domanda di GNL in alcuni paesi europei e la forte concorrenza nel mercato globale hanno portato, tuttavia, la quota del GNL di Suez sul totale commercializzato a livello mondiale a scnedere al 9% nel 2016, rispetto al 18% del 2011.

LO STRETTO DI BAB EL-MANDEB

Lo Stretto di Bab el-Mandeb è un altro punto strategico, situato nel Corno d’Africa e potenzialmente in grado di influenzare i passaggi verso Suez e il SUMED. Si stima che nel 2016 circa 4,8 milioni di barili giornalieri di greggio e prodotti petroliferi raffinati siano affluiti in Europa, Stati Uniti e Asia attraverso questo corso d’acqua, in aumento rispetto ai 3,3 milioni di b/g del 2011.

LO STRETTO DEL BOSFORO E QUELLO DI DARDANELLI IN TURCHIA

Lo Stretto del Bosforo e quello di Dardanelli in Turchia rappresentano ancora un’importante strettoia per il transito di liquidi petroliferi dalla regione del Mar Caspio, che hanno visto diminuire i volumi di transito dal 2011, scendendo a 2,4 milioni di barili al giorno nel 2016. Il petrolio che attraversa questi stretti rifornisce l’Europa occidentale e meridionale.

IL CANALE DI PANAMA

Il Canale di Panama non è una rotta significativa per il commercio petrolifero degli Stati Uniti. L’espansione del canale, recentemente completata, non dovrebbe modificare in modo significativo i flussi di petrolio e di prodotti petroliferi, ad eccezione delle esportazioni di propano dagli Stati Uniti. Nel 2016 le petroliere hanno rappresentato una piccola parte del traffico totale di transito attraverso il canale.

LO STRETTO DI DANIMARCA

Gli stretti danesi sono una serie di canali che collegano il Mar Baltico al Mare del Nord. Si tratta di una rotta importante per le esportazioni russe di petrolio via mare verso l’Europa. Si stima che nel 2016 siano transitati attraverso lo Stretto di Danimarca 3,2 milioni di b/g di petrolio greggio e prodotti petroliferi.

IL CAPO DI BUONA SPERANZA

Anche se non è un punto di strozzatura, il Capo di Buona Speranza è un’importante via commerciale globale. I flussi di petrolio greggio intorno al Capo hanno rappresentato circa il 9% di tutto il petrolio trasportato via mare (5,1 milioni di barili al giorno).