Nel complesso si contano 290,1 miliardi di fatturato, 26,1 di utili, 161,6 di debiti, 185.600 dipendenti per le società energetiche italiane al 31 dicembre 2019

Il prossimo anno probabilmente ci sarà un peggioramento dovuto alla pandemia che ha colpito il mondo intero. Ma già nel 2019 il settore energetico italiano mostrava delle fragilità causate dal rallentamento del ciclo congiunturale e dagli impegni di una non facile transizione verso un’economia low carbon.

E’ quanto evidenzia il “Rapporto sui bilanci delle Società dell’energia in Italia” realizzato dal Centro Studi CoMar, che ha analizzato le imprese, di diritto Italiano, che producono, distribuiscono e vendono sia elettricità e gas, che petroli e carburanti. Giunto alla quinta edizione, lo studio confronta l’andamento sia anno su anno che nei sei del periodo tra il 2014 ed il 2019.

INDICATORI VIRANO IN NEGATIVO

Per capirlo basta dare un’occhiata ad alcuni indicatori: tra il 2019 ed il 2018, nel suo insieme, diminuiscono il fatturato (- 0,54%) e gli utili (- 6,56%), mentre aumentano i debiti (+ 10,6%) e cresce il numero dei dipendenti (+ 1,4%). Insomma una virata in negativo per i principali parametri economici, anche se, fortunatamente, i risultati positivi conseguiti nel 2017 e nel 2018 consentono disponibilità finanziarie tali da poter affrontare le prossime sfide.

Per capirlo basta dare un’occhiata ad alcuni indicatori: tra il 2019 ed il 2018, nel suo insieme, diminuiscono il fatturato (- 0,54%) e gli utili (- 6,56%), mentre aumentano i debiti (+ 10,6%) e cresce il numero dei dipendenti (+ 1,4%). Insomma una virata in negativo per i principali parametri economici, anche se, fortunatamente, i risultati positivi conseguiti nel 2017 e nel 2018 consentono disponibilità finanziarie tali da poter affrontare le prossime sfide.

I NUMERI DEL REPORT

Dal Rapporto emerge che il fatturato complessivo è stato di 290,1 miliardi di euro in diminuzione di 1,6 miliardi (- 0,54%) rispetto ai 291,7 del 2018; e in diminuzione del 5,1% anche rispetto alla vetta dei 306,9 miliardi toccati nel 2014.

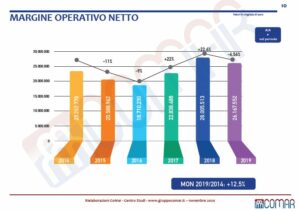

Il margine operativo netto è stato di 26,1 miliardi di euro anche qui in diminuzione, del 6,56%, equivalenti a oltre 1,8 miliardi, sui 28 miliardi del 2018 ma in notevole aumento, del 12,5%, rispetto ai 23,2 miliardi del 2014.

L’andamento di questi valori, sottolinea lo studio Comar, ha determinato il rapporto tra margine operativo netto e fatturato, in calo dal 9,6% del 2018 al 9% del 2019: un dato, comunque, ben superiore a quel 7- 8% che si registrava negli anni precedenti.

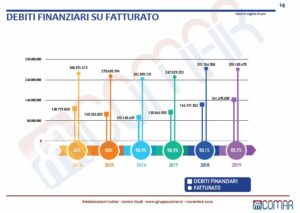

I debiti finanziari, tra il 2018 e il 2019, si sono incrementati del 10,6%, crescendo di 15,5 miliardi (oltre 25 miliardi solo nell’ultimo biennio), da 146,3 a 161,6 miliardi di euro; e lo stock complessivo del 2019 è in aumento del 19,85% sui 138,7 del 2014. Il rapporto tra debiti finanziari e fatturato è stato del 55,7% nel 2019, ormai stabilmente superiore al 50%, mentre prima del 2015 non superava il 45%;

Gli addetti delle Società considerate sono aumentati di 2.160 unità, dai 182.987 del 2018 ai 185.597 di fine 2019 (+1,4%). E di oltre 15.000 unità (+8,9%), rispetto ai 170.463 del 2014. Infine, il fatturato per dipendente è stato di 1.564.000 euro nel 2019, in aumento rispetto ai 1.594.000 del 2018 e comunque inferiore sui 1.801.000 del 2014. Il tutto per un totale di società dell’energia quotate pari a 16.

ENEL AL PRIMO POSTO PER FATTURATO

Per quanto riguarda le classifiche delle singole aziende, sempre con riferimento ai bilanci 2019: Enel riguadagna il primo posto per fatturato, superando Eni; nei primi dieci posti per fatturato, vi sono 7 Società con il primo azionista Italiano e 3 Società, sempre di diritto Italiano, ma controllate da holding estera; delle prime 10 nazionali, 8 sono a controllo pubblico; le maggiori Società Italiane dell’energia controllate da holding estera sono Edison, Esso Italiana, Kuwait Petroleum Italia, Isab, Sonatrach Raffineria Italiana, Engie Italia, Tamoil Italia;

Per quanto riguarda le classifiche delle singole aziende, sempre con riferimento ai bilanci 2019: Enel riguadagna il primo posto per fatturato, superando Eni; nei primi dieci posti per fatturato, vi sono 7 Società con il primo azionista Italiano e 3 Società, sempre di diritto Italiano, ma controllate da holding estera; delle prime 10 nazionali, 8 sono a controllo pubblico; le maggiori Società Italiane dell’energia controllate da holding estera sono Edison, Esso Italiana, Kuwait Petroleum Italia, Isab, Sonatrach Raffineria Italiana, Engie Italia, Tamoil Italia;

IL MIGLIOR RAPPORTO MON SU FATTURATO A SNAM, TERNA 2I RETI GAS E ITALGAS

Sempre secondo il report Comar, le Società con il migliore rapporto “mon su fatturato” sono Snam, Terna, 2I Reti Gas, Italgas mentre le Società con il migliore rapporto “fatturato per dipendente” risultano, Alpha Trading, GSE Gestore Servizi Energetici, Edelweiss Energy Holding. Infine, le Società con il migliore rapporto “debiti finanziari su fatturato” sono Edelweiss Energy Holding, Ultragas CM, Shell Energy Italia.

UN QUADRO COMPLESSO PER IL SETTORE

Le Società del settore sono chiamate ad operare in un quadro generale particolarmente complesso. Già a fine 2019, la domanda di energia primaria era scesa dell’1,3%, nonostante una leggera crescita del pil (0,3%), segnando un nuovo disallineamento tra andamento dell’economia e consumi di energia, con l’indice d’intensità energetica (tep/mio eur) tornato a calare dopo il momentaneo aumento del 2018.

La narrazione pubblica non corrisponde alla realtà con cui le Aziende dell’energia devono confrontarsi quotidianamente, osserva il report. Gli ambiziosi, necessari obiettivi dei Piani strategici europei e nazionali si misurano con un disegno attuale di mercato superato e frutto delle “liberalizzazioni” di trent’anni fa, centralizzato su grandi impianti programmabili.

Gli Operatori si devono muovere considerando assetti di governance e procedure autorizzative complesse, sostanziale blocco delle gare gas, competizione tra fonti, ipotizzati sostegni a futuri investimenti verdi ed attuali incentivi, oneri di sistema e morosità, fine della tutela non sufficientemente determinato, opposizioni locali (“nimby”) e inerzie burocratiche (“nimto”), capacity market, progressi nei sistemi di accumulo; e, questo, programmando investimenti di respiro almeno ventennale, all’insegna della sostenibilità, conclude il report.