L’analisi condotta dal The Oxford Institute of Energy Studies considera i potenziali impatti diretti e indiretti e le implicazioni più ampie delle interruzioni della produzione di gas israeliano e dei flussi di esportazione

Negli ultimi 3-4 anni Israele è diventato uno dei principali attori regionali del gas. I piani di espansione della produzione la porterebbero al livello successivo, trasformandola da leader di una catena del valore regionale a qualcosa di più integrato con il mercato globale del gas. L’attuale conflitto probabilmente metterà un freno alla maggior parte di questi piani. Il giacimento di Tamar è stato chiuso quasi immediatamente e le esportazioni verso l’Egitto sono state tagliate

IL RUOLO DI ISRAELE NEL MERCATO DEL GAS

L’emergere di Israele come importante operatore del gas – riporta il The Oxford Institute of Energy Studies – è stato relativamente silenzioso perché la catena del valore è strettamente regionale: non ha legami diretti con i mercati internazionali del gas e ha un legame indiretto solo nella misura in cui le esportazioni di gas israeliano verso l’Egitto fanno parte del mix di fornitura dell’Egitto e quindi sostengono le esportazioni di GNL egiziano.

Il gas è diventato molto importante nel mix energetico nazionale israeliano. Negli anni passati, Israele dipendeva completamente dai combustibili importati, ma con lo sviluppo del proprio gas e, in misura molto minore, delle energie rinnovabili, la sicurezza degli approvvigionamenti si è trasformata, essendo ora alimentata per quasi il 50% da risorse nazionali. La quota di gas nel mix domestico – scrive l’OIES – è ora relativamente alta, pari al 44%, rispetto alla media UE del 24%. Israele ha una politica di lunga data che prevede di destinare il 60% della produzione al mercato interno e il resto alle esportazioni, ma l’aumento delle energie rinnovabili ha incoraggiato negli ultimi anni un dibattito sull’allentamento di questo rapporto a favore delle esportazioni, al fine di evitare il rischio di incagli dopo i picchi della domanda di gas. Con un fabbisogno energetico totale relativamente stabile negli ultimi 10 anni, la disponibilità di gas ha permesso ai produttori di energia elettrica israeliani di ridurre l’alimentazione a carbone e a petrolio.

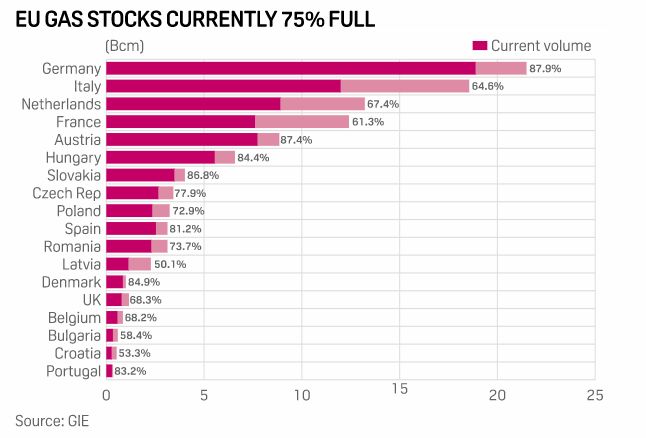

I POTENZIALI IMPATTI DELLA CRISI DI GAZA

Il blocco di Tamar – secondo quanto riporta l’analisi condotta dall’OIES – non dovrebbe mettere a repentaglio l’offerta nel mercato interno israeliano, principalmente a causa dell’incremento del giacimento di Karish, ma i volumi delle esportazioni ne risentiranno. Secondo quanto prevede lOIES, la fornitura alla Giordania non sarà minacciata, ma le esportazioni verso l’Egitto sono state ridotte in un momento in cui l’Egitto sta già lottando per allocare gas ai suoi impianti GNL a causa dei suoi problemi di domanda/offerta. Più lontano, le prospettive a breve e anche a medio termine di maggiori volumi di GNL per un’UE che cerca di sostituire il gas russo sembrano remote. A parte la chiusura degli oleodotti Tamar ed EMG, finora non è stato annunciato alcun annullamento di investimenti. Ma i piani di espansione verranno riesaminati e sembrano probabili ritardi. Cipro non viene discusso qui, e questi eventi potrebbero funzionare in entrambi i casi: se l’equilibrio egiziano rimane criticamente stretto fino al 2024, allora le condizioni di mercato intorno all’Egitto potrebbero portare ad un’accelerazione dei piani intorno ad Aphrodite e ad altri giacimenti in fase di sviluppo per rifornire l’Egitto. D’altro canto, qualsiasi piano di Cipro che coinvolga Israele potrebbe essere accantonato per il momento.

LA RICERCA DI FORNITURE ALTERNATIVE

La politica dell’Unione Europea è quella di eliminare completamente il gas russo dal proprio portafoglio di approvvigionamento prima del 2030. Con la forte riduzione del gas russo nel 2022, insieme alla spinta ad aumentare i livelli di stoccaggio per l’inverno 2022/23, l’equilibrio è stato raggiunto attraverso la riduzione della domanda e l’aumento dell’offerta di GNL; riporta l’OIES. Il contributo dei tentativi di approvvigionamento da altri fornitori di gasdotti è stato scarso.

Per cercare di ottenere più gas nell’immediato e nel medio termine, i funzionari della Commissione europea hanno visitato molti fornitori e hanno concluso protocolli d’intesa su forniture aggiuntive. Il memorandum d’intesa tra UE, Israele ed Egitto è stato firmato al Cairo nel giugno 2022 dal commissario per l’energia Kadri Simson e dai ministri dell’energia di Egitto e Israele, rispettivamente Tarek El-Molla e Karine Elharrar.11 In termini di sostanza, questo memorandum d’intesa è vago, in quanto afferma che “le parti si sforzeranno di lavorare collettivamente per consentire una fornitura stabile di gas naturale all’UE”. Ma l’intento era chiaramente quello di prelevare ulteriore GNL dai due impianti egiziani, con forniture di gas provenienti dall’Egitto e/o da Israele. Non sono stati specificati i volumi potenziali, né lo sviluppo di collegamenti con gasdotti verso i Paesi meridionali dell’UE, come la Grecia o l’Italia. Con gli attuali problemi di domanda e offerta in Egitto e il calo della produzione di GNL di quest’anno, e con le limitate prospettive di un aumento della produzione egiziana o di importazioni da Israele, il raggiungimento delle ambizioni dichiarate in questo MOU sembra improbabile; sostiene l’OIES.