L’emendamento del Governo impone il vincolo Made in Eu e restringe la platea per il fotovoltaico. Cancellati i bonus extra per il risparmio energetico.

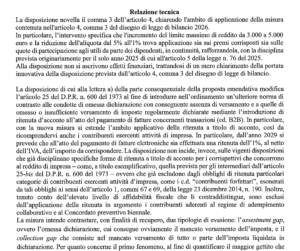

Il Governo ha riscritto la geografia degli incentivi alle imprese con un emendamento alla Manovra che modifica radicalmente l’articolo 94 del disegno di legge di Bilancio. La novità principale, che emerge dal correttivo depositato in Commissione Bilancio al Senato, è l’eliminazione delle “supermaggiorazioni” del costo di acquisizione inizialmente previste per gli investimenti green.

Saltano dunque le aliquote incrementali del 220%, 140% e 90% che erano state ipotizzate per premiare gli investimenti finalizzati a specifici obiettivi di transizione ecologica, funzionali a una riduzione dei consumi energetici non inferiore al 3% o al 5%. Di contro, viene esteso l’orizzonte temporale della misura: le agevolazioni per i beni strumentali in chiave Transizione 4.0 e 5.0 copriranno gli investimenti effettuati dal 1° gennaio 2026 fino al 30 settembre 2028.

Saltano dunque le aliquote incrementali del 220%, 140% e 90% che erano state ipotizzate per premiare gli investimenti finalizzati a specifici obiettivi di transizione ecologica, funzionali a una riduzione dei consumi energetici non inferiore al 3% o al 5%. Di contro, viene esteso l’orizzonte temporale della misura: le agevolazioni per i beni strumentali in chiave Transizione 4.0 e 5.0 copriranno gli investimenti effettuati dal 1° gennaio 2026 fino al 30 settembre 2028.

IL VINCOLO “MADE IN EU” E LE NUOVE ALIQUOTE

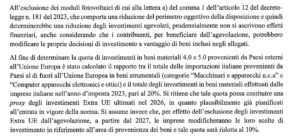

La proroga temporale è accompagnata da una “stretta protezionistica”. Come esplicitato nella relazione tecnica all’emendamento 4.1000, visionata da Energia Oltre, l’accesso agli incentivi è ora condizionato “alla circostanza che gli investimenti abbiano ad oggetto beni Made in Eu”. Il nuovo schema di deducibilità per gli investimenti europei effettuati nel triennio 2026-2028 prevede maggiorazioni pari al 180% del costo d’acquisto per investimenti fino a 2,5 milioni di euro, al 100% per la fascia tra 2,5 e 10 milioni di euro, e al 50% per quella tra 10 e 20 milioni di euro. La relazione tecnica specifica inoltre che per la quota di investimenti eccedente il limite di 20 milioni di euro non è prevista alcuna maggiorazione della deducibilità delle quote di ammortamento.

STRETTA SUL FOTOVOLTAICO: ESCLUSE LE CELLE STANDARD

L’emendamento introduce criteri selettivi particolarmente rigidi per il settore fotovoltaico. Dall’iperammortamento vengono esclusi i moduli di cui alla lettera a) del comma 1 dell’articolo 12 del DL n. 181/2023. Si tratta dei pannelli censiti nel registro Enea prodotti negli Stati Ue con un’efficienza a livello modulo almeno pari al 21,5%, che fino ad ora rappresentavano la base della produzione continentale di qualità. L’accesso all’incentivo sarà limitato esclusivamente ai prodotti rientranti nelle categorie B e C: moduli con celle prodotte in Ue con efficienza almeno del 23,5% o moduli con celle bifacciali ad eterogiunzione di silicio o tandem (sempre Made in EU) con efficienza almeno del 24%. Una restrizione che rischia di limitare drasticamente la platea dei beneficiari, dato che al momento la categoria B risulta sguarnita nel registro Enea, mentre nella C figurano pochissimi produttori (3Sun e Meyer Burger al momento).

L’IMPATTO FINANZIARIO E LA RELAZIONE TECNICA

L’IMPATTO FINANZIARIO E LA RELAZIONE TECNICA

La relazione tecnica allegata all’emendamento offre una chiave di lettura sulla ratio finanziaria della stretta sul fotovoltaico. I tecnici del Ministero osservano che l’esclusione dei moduli di categoria A comporta “una riduzione del perimetro oggettivo della disposizione”. Tuttavia, nel calcolo dei saldi, “prudenzialmente non si ascrivono effetti finanziari” positivi per le casse dello Stato. La motivazione risiede nell’ipotesi che i contribuenti, pur di non perdere l’agevolazione, modificheranno le proprie decisioni di investimento virando verso i beni inclusi nelle categorie ammesse, neutralizzando così il risparmio per l’erario ma indirizzando forzosamente il mercato verso tecnologie di fascia più alta.

CORSA CONTRO IL TEMPO IN PARLAMENTO

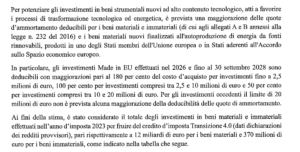

Il correttivo, che fa parte di un pacchetto dal valore complessivo di 3,5 miliardi di euro, è ora al vaglio della Commissione Bilancio del Senato, impegnata in una corsa contro il tempo per approvare il testo e inviarlo all’Aula prima di Natale. Il passaggio successivo alla Camera si preannuncia blindato e rapidissimo, con il probabile ricorso alla questione di fiducia per scongiurare l’esercizio provvisorio.