L’attività di investimento nel settore sottomarino è stata particolarmente robusta in regioni come il Sudamerica e l’Europa, dove i grandi progetti stanno facendo progressi significativi e attraendo nuovi investimenti

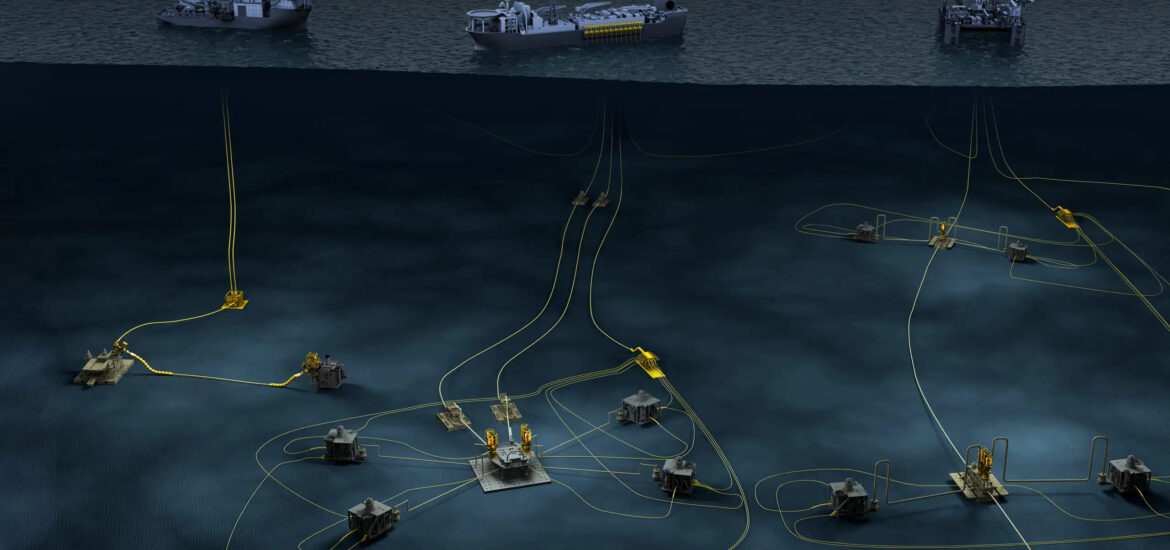

Il segmento di mercato sottomarino – che include i player coinvolti nei sistemi di produzione e lavorazione, come riser e linee di flusso ombelicali sottomarine (SURF), alberi, teste di pozzo, collettori e altri componenti – è pronto ad assistere un notevole afflusso di capitale. Spinto dalla crescente spesa degli operatori per attrezzature e servizi di installazione, Rystad Energy prevede per il settore un tasso di crescita composto annuo (CAGR) del 10% dal 2024 al 2027, con una spesa totale prevista superiore a 42 miliardi di dollari nel periodo.

GLI INVESTIMENTI NEL SETTORE SOTTOMARINO

L’attività di investimento è stata particolarmente robusta in regioni come il Sudamerica e l’Europa, dove i grandi progetti stanno facendo progressi significativi e attraendo nuovi investimenti. Il Brasile, in particolare, resta un punto focale, grazie alle sue vaste riserve pre-sale, che determinano una forte domanda di attrezzature sottomarine e SURF. La spesa prevista in Brasile è destinata a salire del 18% rispetto al 2023, fino a 6 miliardi di dollari.

Nel frattempo, in Europa, la Norvegia sta vivendo una ripresa dell’attività, alimentata da condizioni di mercato favorevoli e progressi tecnologici come la Subsea Hydraulic Power Unit – che è conveniente e sostituisce 100 tonnellate di attrezzature di coperta – e SWIFT, uno strumento di supporto per tubi azionato da remoto che consente operazioni senza ombelicale, riducendo la necessità di attrezzature pesanti in superficie.

LA SPESA COMPLESSIVA E IL RUOLO DELLA CCS

Si prevede che la spesa complessiva raggiungerà i 32 miliardi di dollari entro la fine del 2024, con un aumento del 6,5% rispetto allo scorso anno. Questa crescita è guidata da una forte attività nei servizi, nelle attrezzature e nel SURF, alimentata in gran parte da investimenti significativi in progetti in acque profonde e ultra-profonde. Il settore sottomarino si sta espandendo anche oltre le tradizionali applicazioni di petrolio e gas. La spinta per la cattura e lo stoccaggio del carbonio (CCS) sta creando nuove opportunità per i fornitori e stimolando la ricerca e lo sviluppo in questo mercato emergente. Di conseguenza, i fornitori stanno aprendo la strada allo sviluppo di sistemi di produzione sottomarina più efficienti, destinati a vedere un’adozione più ampia.

RYSTAD ENERGY PREVEDE UNA CRESCITA COSTANTE DEL SETTORE

“Il mercato sottomarino si è ripreso in modo robusto dagli impatti del Covid, che hanno causato un calo significativo del 20% della spesa nel 2020. Entro il 2021, il settore ha iniziato a riprendersi, con una spesa in aumento del 5% per raggiungere i 23 miliardi di dollari. Guardando al futuro, prevediamo una crescita costante nel settore sottomarino, alimentata dai progressi nell’esplorazione in acque profonde e nella cattura e stoccaggio del carbonio (CCS). Questa ripresa evidenzia la resilienza del settore e suggerisce una promettente traiettoria di progressi costanti”, ha affermato Sanwari Mahajan, analista supply chain di Rystad Energy.

GLI SVILUPPI IN ACQUE PROFONDE DOMINERANNO IL SETTORE SOTTOMARINO

Gli sviluppi in acque profonde sono destinati a dominare il settore, rappresentando il 45% del mercato dal 2024 al 2028. Tra i progetti greenfield significativi figurano Barracuda Revitalization in Brasile, Johan Castberg e Breidablikk in Norvegia e Golfinho in Mozambico. Le principali iniziative brownfield includono Balder Future, Gullfaks South e Schiehallion in Norvegia e Regno Unito.

I progetti in acque ultra-profonde, guidati da importanti iniziative di produzione, stoccaggio e scarico galleggianti (FPSO) in Brasile e Guyana, dovrebbero catturare il 35% del mercato. Si prevede che il Sudamerica guiderà il mercato mondiale con 500 installazioni di alberi sottomarini nei prossimi 5 anni.

Il settore sottomarino ha fatto notevoli passi avanti dal 2022, in mezzo a una maggiore attività in acque profonde e ultra-profonde. Solo in quell’anno, i progetti in acque profonde hanno visto spese per 12 miliardi di dollari, con l’Europa che ha contribuito per il 28% del totale. Tra il 2020 e il 2023 la Norvegia ha guidato il mondo con l’installazione di 200 alberi sottomarini su un totale di 600 posizionati in acque profonde (da 125 a 1.500 metri). Nello stesso periodo, il Paese scandinavo ha installato anche 1.400 chilometri di SURF in acque profonde, superando i 1.200 chilometri del Brasile.

LE ATTIVITÀ DI EXXONMOBIL ED EQUINOR IN GUYANA

Nel 2024 si prevede che le operazioni ampliate di ExxonMobil incrementeranno significativamente le installazioni di alberi sottomarini. Dopo Equinor – che quest’anno ha installato il 17% del totale degli alberi sottomarini – si prevede che ExxonMobil contribuirà per il 12%, con un’attenzione primaria alla Guyana. Questo aumento è guidato da importanti progetti come Yellowtail, Redtail e Payara, che sottolineano la crescente importanza della Guyana nel settore sottomarino tra sanzioni più severe e un passaggio verso operazioni più sostenibili ed efficienti.

Nel settore SURF, si prevede che le installazioni globali quest’anno raggiungeranno i 3.500 chilometri. Si prevede che il Brasile rappresenterà il 22% del totale, mentre Stati Uniti e Angola contribuiranno rispettivamente per il 15% e il 10%. Il tasso di installazione crescerà ad un tasso annuo di crescita composto (CAGR) del 15% dal 2024 al 2028, con Brasile, Norvegia, Stati Uniti, Regno Unito e Angola come mercati principali.

I FORNITORI E GLI OPERATORI DEL SETTORE SOTTOMARINO

Guardando ai fornitori e agli operatori pronti a plasmare il mercato nei prossimi anni, TechnipFMC dovrebbe fornire circa 400 alberi sottomarini tra il 2024 e il 2029. Di questo totale, il 35% è stimato per gli sviluppi di ExxonMobil in Guyana e il 22% per Petrobras in Brasile. Allo stesso tempo, OneSubsea dovrebbe fornire circa 270 alberi nello stesso periodo, con circa il 40% previsto per il Brasile. Aker Solutions (ora OneSubsea) fornirà 150 alberi, con l’80% destinato alla Norvegia. Petrobras resterà un operatore dominante, in particolare in Sudamerica, dove ha investito molto negli sviluppi pre-sale.

In Europa, Equinor e Aker BP sono note per i loro ampi portafogli sottomarini, con significativi progetti di tieback sulla piattaforma continentale norvegese, che sottolineano la loro importanza strategica. Negli Stati Uniti, Shell e BP guidano con investimenti sostanziali nell’esplorazione e produzione in acque profonde e ultra-profonde. TotalEnergies, infine, detiene una posizione forte in Africa, in particolare in Angola e Nigeria.