L’Aie prevede che l’offerta globale di Gnl aumenterà di appena il 4% (o più di 20 mld di mc) nel 2023. “Ciò potrebbe non essere sufficiente a compensare la prevista riduzione delle forniture di gas russo via gasdotto all’Europa”

I mercati globali del gas si sono orientati verso un graduale riequilibrio nella stagione di riscaldamento 2022/23, in seguito allo shock di approvvigionamento dell’offerta provocato dall’invasione dell’Ucraina da parte della Russia nel febbraio 2022. I prezzi spot del gas nei principali mercati del nord-est asiatico, del Nord America e dell’Europa sono scesi di quasi il 70% tra la metà di dicembre e la fine del primo trimestre del 2023, mentre i siti di stoccaggio hanno concluso la stagione di riscaldamento ben al di sopra delle loro medie quinquennali. È quanto emerge dal Gas Market Report, Q2-2023 dell’Agenzia internazionale per l’energia (Aie).

CAUTO OTTIMISMO PER LE SCORTE GAS MA SERVONO MISURE PER MITIGARE I RISCHI

Secondo il report “le ridotte tensioni di mercato e le scorte di stoccaggio in vista dell’estate sono motivi di cauto ottimismo per la sicurezza dell’approvvigionamento. Tuttavia, questa confluenza di fattori non deve distogliere l’attenzione dalle ulteriori misure necessarie per mitigare i potenziali rischi che potrebbero rinnovare rapidamente le tensioni di mercato e la volatilità dei prezzi”, avverte Aie.

Secondo il report “le ridotte tensioni di mercato e le scorte di stoccaggio in vista dell’estate sono motivi di cauto ottimismo per la sicurezza dell’approvvigionamento. Tuttavia, questa confluenza di fattori non deve distogliere l’attenzione dalle ulteriori misure necessarie per mitigare i potenziali rischi che potrebbero rinnovare rapidamente le tensioni di mercato e la volatilità dei prezzi”, avverte Aie.

NEL 2022 LO SHOCK RUSSO

L’Agenzia internazionale per l’energia ha ricordato innanzitutto che nel 2022 i mercati europei e mondiali del gas hanno subito un forte shock di approvvigionamento, quando la Russia ha ridotto drasticamente le sue forniture di gas nei gasdotti dell’Unione Europea – dell’80% nel corso dell’anno – innescando una crisi energetica globale. “La drastica riduzione delle forniture di gas da parte della Russia ha portato a una riconfigurazione dei flussi globali di GNL, ha fatto salire i prezzi del gas naturale ai massimi storici sia in Asia che in Europa e ha reso necessario un riassetto della domanda di gas”, si legge nel report.

CONSUMO DI GAS CALATO DELL’1,5% LO SCORSO ANNO

Le ultime stime indicano che il consumo di gas a livello mondiale è diminuito dell’1,5% nel 2022, un calo simile a quello registrato nel 2020 in seguito alla prima ondata di blocchi di Covid-19. “La maggior parte della riduzione della domanda si è concentrata nei principali mercati di importazione europei e asiatici. Il forte aumento dei prezzi del gas ha sostenuto le dinamiche di passaggio dal gas al carbone nel settore energetico e ha ridotto l’uso del gas nelle industrie ad alta intensità energetica. Il rafforzamento delle misure di efficienza energetica e la continua diffusione delle energie rinnovabili hanno ridotto la domanda di gas in modo strutturale”, ha spiegato Aie.

FORTE CALO DELLA DOMANDA GAS PROSEGUITO ANCHE NEL 2023 GRAZIE ALLE CONDIZIONI CLIMATICHE FAVOREVOLI E ALLE POLITICHE

“Il forte calo della domanda di gas è proseguito nei primi mesi del 2023 grazie alle condizioni climatiche favorevoli e alle azioni politiche tempestive. Il consumo di gas naturale nelle economie avanzate in Europa è diminuito, secondo le stime, di 55 miliardi di metri cubi (bcm) su base annua durante la stagione di riscaldamento 2022/23 – il calo più forte in termini assoluti per qualsiasi stagione invernale registrata”, sottolinea il report spiegando che il forte calo della domanda di gas naturale “ha ridotto la necessità di prelievi dallo stoccaggio in Europa e negli Stati Uniti durante l’inverno 2022/23”.

IN UE INIEZIONI DI GAS DELLA META’ RISPETTO AL 2022 POTREBBERO RIEMPIRE DEL 90% GLI STOCCAGGI UE

“Nell’Unione Europea, iniezioni di stoccaggio pari solo alla metà del livello registrato nell’estate 2022 sarebbero sufficienti per raggiungere l’obiettivo dell’UE di riempire gli stoccaggi al 90% entro l’inizio della stagione di riscaldamento 2023/24. Una minore domanda di iniezione nell’estate 2023 potrebbe contribuire a un ulteriore allentamento dei fondamentali del mercato”, ammette l’Agenzia internazionale per l’energia.

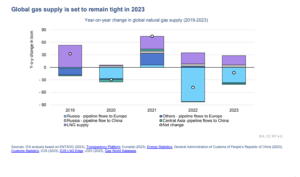

OFFERTA GLOBALE GAS DESTINATA A RIMANERE LIMITATA, GNL DESTINATO AD AUMENTARE DEL 4% NEL 2023. “NON SUFFICIENTE A COMPENSARE RIDUZIONE FORNITURE RUSSE ALL’EUROPA”

Insomma, l’offerta globale di gas è destinata a rimanere limitata nel 2023, a causa della riduzione delle forniture di gas russo via gasdotto all’Europa, secondo l’Aie che prevede che l’offerta globale di Gnl aumenterà di appena il 4% (o più di 20 bcm) nel 2023. “Ciò non sarebbe sufficiente a compensare la prevista riduzione delle forniture di gas russo via gasdotto all’Europa”.

USA I PIU’ GRANDI ESPORTATORI DI GNL NEL 2023, RUSSIA IN CALO

Capitolo Usa: “Si prevede che gli Stati Uniti rappresenteranno oltre la metà dell’aumento dell’offerta globale nel 2023 e diventeranno il più grande esportatore di GNL al mondo. Questa crescita sarà sostenuta principalmente dall’avvio del terminale LNG di Calcasieu Pass e dal riavvio di Freeport LNG, che è tornato a funzionare a pieno regime alla fine del primo trimestre del 2023. Oltre agli Stati Uniti, si prevede che la fornitura di GNL dall’Africa e dall’America meridionale e centrale aumenterà di quasi 10 miliardi di metri cubi, grazie al miglioramento della disponibilità di gas di alimentazione e all’avvio degli impianti GNL galleggianti di Coral South e Congo. Per contro, la produzione russa di GNL è prevista in calo. L’operatore del progetto Sakhalin-II LNG ha annunciato nel febbraio 2023 che l’impianto abbandonerà la strategia del “carico di punta” perseguita negli ultimi anni, mentre la produzione di YAMAL LNG dovrebbe diminuire del 5% su base annua nel 2023”, si legge nel report Aie.

PRINCIPALE INCERTEZZA IL LIVELLO DELLE FORNITURE GAS TRAMITE GASDOTTO

PRINCIPALE INCERTEZZA IL LIVELLO DELLE FORNITURE GAS TRAMITE GASDOTTO

Il livello delle forniture di gas russo via gasdotto “è una delle principali incertezze per il resto del 2023 – avverte l’Agenzia internazionale per l’energia -. Se i flussi verso l’Unione Europea si manterranno ai livelli visti nel primo trimestre, le forniture di gas russo via gasdotto alle economie avanzate in Europa diminuiranno del 45% (o più di 35 bcm) nel 2023 rispetto al 2022. Dopo il calo di 90 miliardi di metri cubi della produzione russa di gas nel 2022, le minori esportazioni e la domanda interna dovrebbero ridurre ulteriormente la produzione russa di oltre 50 miliardi di metri cubi nel 2023, aumentando le sfide per l’industria del gas russa”.

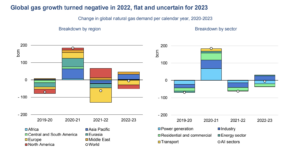

SI PREVEDE CHE LA DOMANDA GLOBALE DI GAS RIMANGA SOSTANZIALMENTE STABILE NEL 2023

Aie prevede che la domanda globale di gas rimarrà piatta nel 2023, “con un aumento della domanda in Asia-Pacifico e Medio Oriente che compenserà i cali previsti in Europa e Nord America. In Asia, la domanda di gas dovrebbe aumentare di quasi il 3%, con Cina e India come principali motori. Si prevede che la domanda di gas in Cina aumenterà di oltre il 6% nel 2023, sostenuta da una ripresa dell’attività economica e da un potenziale maggiore utilizzo del gas nell’industria. In Medio Oriente, la domanda di gas dovrebbe aumentare del 2%, trainata da Iran e Arabia Saudita. La domanda di gas nelle economie avanzate in Europa è prevista in calo del 5%, poiché la rapida espansione delle fonti rinnovabili pesa sulla generazione a gas. Dopo una forte crescita nel 2022, la domanda di gas in Nord America dovrebbe diminuire del 2% a causa del minore utilizzo del gas per il riscaldamento degli ambienti, la produzione di energia e l’industria”.

La Cina “recupera gradualmente il suo appetito per il GNL, anche se le importazioni rimarranno al di sotto dei livelli del 2021 Le importazioni di GNL della Cina sono diminuite di un 20% senza precedenti nel 2022, consentendo maggiori consegne di GNL al mercato europeo – si legge nel report -. La crescita delle importazioni di GNL in Cina ha ripreso a crescere a due cifre nel marzo 2023, sostenuta dall’aumento della domanda interna di gas. Si prevede che gli afflussi di GNL del Paese aumentino del 10-15% rispetto al 2022, pur rimanendo al di sotto dei livelli del 2021. Il GNL è diventato di fatto un nuovo approvvigionamento di base per l’Europa, rappresentando due terzi delle importazioni della regione e soddisfacendo circa un terzo della sua domanda di gas per la stagione invernale 2022/23. Dopo una forte crescita nel primo trimestre del 2023, le importazioni di GNL dell’Europa OCSE dovrebbero diminuire per il resto dell’anno, a causa del minore fabbisogno di iniezione e del continuo calo del consumo di gas in Europa”.

I MOTIVI PER UN CAUTO OTTIMISMO

In conclusione, osserva Aie “la pressione sui mercati del gas europei e globali si è attenuata dall’inizio del 2023 grazie a condizioni climatiche favorevoli e ad azioni politiche tempestive. Il miglioramento delle prospettive per i mercati del gas nel 2023 non è una garanzia contro la volatilità futura e non deve distrarre dalle misure di mitigazione dei rischi potenziali. L’offerta globale di gas è destinata a rimanere limitata nel 2023 e l’equilibrio globale è soggetto a una gamma insolitamente ampia di incertezze. I rischi includono fattori climatici avversi, come un’estate secca o una fine dell’anno più fredda del solito, una minore disponibilità di GNL e la possibilità di un’ulteriore diminuzione delle forniture di gas dei gasdotti russi in Europa – sottolinea il report -. Questi fattori potrebbero facilmente rinnovare le tensioni di mercato e la volatilità dei prezzi. Di conseguenza, è necessario continuare a ridurre la domanda di gas in modo strutturale attraverso misure di efficienza energetica, un’accelerazione della diffusione delle energie rinnovabili e delle pompe di calore, nonché cambiamenti comportamentali. È necessario promuovere opzioni a breve termine per migliorare l’approvvigionamento di gas e ottimizzare l’uso dell’infrastruttura del gas, anche attraverso la riduzione delle perdite di metano e del gas flaring”.

E-METANO: UN GAS ADATTO AL NET ZERO?

“Al di là delle preoccupazioni immediate sulla sicurezza dell’approvvigionamento, è evidente e urgente che i responsabili politici e il settore privato promuovano modi efficaci per decarbonizzare l’approvvigionamento di gas. L’e-metano è intercambiabile con il gas naturale e limiterebbe la necessità di adeguare gli impianti e le reti di gas naturale esistenti, migliorando al contempo la flessibilità del sistema e delle stagioni. Nell’ambito del programma di lavoro dell’AIE sul gas a bassa emissione, questa edizione trimestrale del Rapporto sul mercato del gas fornisce una panoramica approfondita degli sviluppi relativi all’e-metano. Gli elevati costi di produzione dell’e-metano richiedono un ulteriore sviluppo tecnologico e un sostegno politico, anche attraverso un dialogo più stretto tra i futuri produttori e consumatori”, ha concluso il report Aie.