Secondo Rystad Energy il Nord Stream 2 è la soluzione migliore per le forniture gas tedesche. Intanto gli Usa preparano nuove sanzioni mentre i costi della bolletta crescono

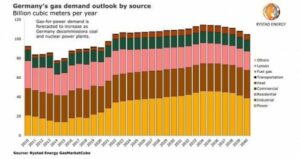

La domanda di gas della Germania, che attualmente è appena superiore a 90 miliardi di metri cubi all’anno, è destinata ad aumentare fino a oltre 110 mld di mc entro il 2034, ma poiché le forniture future dalla Norvegia e dai Paesi Bassi diminuiranno, sarà necessario rifornirsi attraverso nuove importazioni. È quanto emerge da un’analisi comparativa di Rystad Energy che mostra come l’importazione di più gas russo attraverso il progetto Nord Stream 2 sia l’opzione più affidabile ed economica rispetto ai carichi di gas naturale liquefatto (GNL) degli Stati Uniti e ad altri percorsi tramite gasdotti all’interno dell’Europa.

I DATI TEDESCHI

I dati dell’ultimo anno completo, il 2019, mostrano che la Germania, agendo anche come hub di trasporto del gas, ha importato 55,5 miliardi di metri cubi di gas dalla Russia, 27 miliardi di metri cubi di gas dalla Norvegia e 23,4 dai Paesi Bassi, con i tre paesi che rappresentano il 92% dell’import di gas tedesco.

I PIANI ENERGETICI TEDESCHI

I PIANI ENERGETICI TEDESCHI

Con l’ambizioso obiettivo di smantellare tutte le centrali nucleari entro il 2022 e tutte le centrali a carbone entro il 2038, si prevede che il consumo di gas tedesco aumenterà per soddisfare la domanda e sostenere l’intermittenza delle fonti rinnovabili. Nel frattempo, la produzione di gas olandese è diminuita a un ritmo rapido visto che il giacimento di Groningen sta per essere pensioanto e la produzione norvegese rischia di diminuire dopo il 2030.

LA DIVERSIFICAZIONE

“La dipendenza della Germania dalle importazioni di gas aumenterà ed è quindi fondamentale garantire l’accesso a fonti di gas affidabili e diversificare il rischio aggiungendo nuove infrastrutture che consentiranno forniture dirette sia come gas piped o Gnl. Se la Germania decide che il prezzo è il fattore più importante, Nord Stream 2 andrà avanti, poiché diversifica l’offerta al mercato, riducendo il rischio di prezzi elevati dell’energia”, ha commentato Carlos Torres Diaz, Head of Power and Gas markets di Rystad Energy.

ANCHE RIGASSIFICATORI

La Germania non sta solo espandendo la sua capacità di importazione tramite gasdotto; è prevista la realizzazione di tre terminali di rigassificazione con una capacità complessiva di 19,4 milioni di tonnellate (26,4 miliardi di metri cubi). Dei tre progetti, l’impianto FSRU di Wilhelmshave è quello realizzato più velocemente e potrebbe essere operativo entro il 2023.

Sebbene la Germania abbia attualmente circa 284 miliardi di metri cubi di capacità teorica di importazione da gasdotti, una parte proviene da paesi in cui la produzione è in calo (Paesi Bassi) e la capacità rimanente transita attraverso paesi terzi, rendendo la Germania suscettibile alle tensioni geopolitiche esterne (ad es. tra Russia e Ucraina). Per garantire l’accesso diretto alle nuove forniture le due vere alternative sono le forniture aggiuntive dalla Russia tramite Nord Stream 2 e la concretizzazione dei piani dell’impianto di rigassificazione, osserva insomma Rystad Energy.

La realizzazione di Nord-Stream 2 consentirebbe, quindi, alla Germania di giostrarsi meglio tra le forniture di gas statunitensi e russe, con gli acquirenti tedeschi che potrebbero sfruttare la loro posizione per negoziare termini migliori sugli accordi di fornitura.

GAZPROM SI È ADEGUTATA

Gazprom si è allontanata dai suoi tradizionali contratti a lungo termine indicizzati al petrolio e ha collegato la maggior parte delle esportazioni ai prezzi degli hub europei. La società ha compiuto sforzi (da quando ha ricevuto una forte sanzione antitrust dell’Ue nel 2017) per offrire agli acquirenti europei un prezzo più vicino al valore di mercato, attraverso la sua piattaforma di scambio elettronico (ETP), lanciata a settembre 2018, e ora rappresenta circa 15% delle vendite.

L’ETP è stato scambiato molto vicino ai prezzi del TTF. Entrambi i benchmark sono scesi a un livello vicino al costo marginale di breve periodo (SRMC) del GNL statunitense consegnato in Europa e al di sotto del livello dei prezzi dei contratti a lungo termine legacy di Gazprom, il che rende chiaro che i volumi di acquisto sul mercato spot sono stati più competitivi durante l’ultimo anno.

I PREZZI DEL GAS

Il costo marginale di breve periodo delle forniture di GNL statunitensi all’Europa occidentale è vicino a 4 dollari per MMBtu. In futuro, si prevede che questo livello fungerà da prezzo minimo per i prezzi del gas europei durante i periodi di allentamento del mercato, ma nel complesso si prevede che i prezzi del gas europei aumenteranno gradualmente fino a 7 dollari per MMBtu nel 2024 per via del restringimento del mercato.

“Pertanto, ci si potrebbe aspettare che gli acquirenti tedeschi debbano pagare tra 4 e 7 dollari per MMBtu quando acquistano GNL sul mercato spot. Se decidono di optare per l’opzione di firmare accordi di fornitura a lungo termine con i venditori di GNL statunitensi per ridurre il rischio di fornitura e la volatilità dei prezzi, ci si può aspettare che paghino circa 6 dollari per MMBtu. Il costo marginale di breve periodo stimato delle forniture russe all’Europa occidentale varia tra 2,6 e 4,6 dollari per MMBtu.

GIOVAMENTO DAL NORD STREAM 2 PER I TEDESCHI

In sintesi, sottolinea Rystad Energy “vediamo che la Germania trae vantaggio dal gasdotto Nord Stream 2 in quanto ottiene l’accesso a gas a basso costo e riduce il rischio di approvvigionamento bypassando paesi terzi. Avere accesso al GNL attraverso i propri terminali di rigassificazione consentirà inoltre alla Germania di ridurre la dipendenza da una fonte di approvvigionamento dominante e gli acquirenti di gas nel paese potranno ottimizzare meglio il proprio portafoglio approfittando dei periodi di basso prezzo nel mercato del GNL”.

Se il Nord Stream 2 non verrà costruito, “il gas russo troverà comunque la sua strada sui mercati europei, e in grandi quantità. La Russia ha tre opzioni principali per aumentare le forniture all’Europa: tramite GNL, inviando più gas attraverso l’Ucraina o aumentando i flussi al TurkStream. L’Ucraina ha un totale di 142 miliardi di metri cubi di capacità di transito, di cui la Russia utilizza attualmente solo un massimo di 65 miliardi di metri cubi nel 2020 e 40 miliardi di metri cubi nel 2021 e 2022”.

NUOVE SANZIONI

Gli Usa però non paiono dello stesso avviso. “Gli Stati Uniti stanno elaborando sanzioni aggiuntive sul progetto del gasdotto Nord Stream 2. (…) I negoziatori di Camera e Senato hanno concordato di indirizzare il loro sguardo verso gli assicuratori e le società di certificazione tecnica che lavorano al progetto in un disegno di legge sulla difesa che deve passare entro la fine dell’anno”, si legge su Bloomberg.

AUMENTO DELLA BOLLETTA

Intanto, come si legge sul sito cleanenergywire, “l’aumento dei costi per le infrastrutture del gas e il nuovo prezzo della CO2 nel settore del riscaldamento aumenteranno i costi del gas per le famiglie tedesche nel 2021, ha calcolato il sito di confronto dei consumatori Verivox . La piattaforma stima un aumento del due percento delle tariffe della rete del gas , pari a otto euro in più per nucleo familiare medio in una casa familiare (con un utilizzo di 20.000 kilowattora) all’anno. Il nuovo prezzo della CO2 di 25 euro per tonnellata comporterà costi aggiuntivi di 108 euro all’anno per una famiglia media. Solo il calo dei prezzi sul mercato all’ingrosso – che è diminuito di quasi un terzo da gennaio 2020 – potrebbe alleviare l’onere maggiore dei costi di riscaldamento, ha affermato Verivox”.