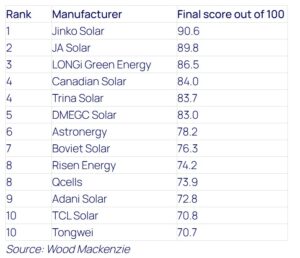

Jinko Solar, JA Solar e LONGi salgono sul podio della classifica mondiale dei produttori di pannelli solari stilata da Wood Mackenzie.

I primi 10 produttori mondiali di moduli fotovoltaici hanno spedito un record di 500 gigawatt (GW) di moduli nel 2024, quasi raddoppiando il volume dell’anno precedente. Ma nonostante questo aumento delle spedizioni, le principali aziende hanno registrato collettivamente perdite di 4 miliardi di dollari nel fatturato. È quanto emerge dal report “Global Solar Module Manufacturers Ranking 2025” di Wood Mackenzie.

Le ragioni? Secondo Yana Hryshko, direttore globale della catena di fornitura solare di Wood Mackenzie i prezzi aggressivi, la forte concorrenza e i continui investimenti di capitale “nel tentativo di mantenere la leadership e la quota di mercato hanno avuto un impatto significativo sui margini”.

CLASSIFICA DEI 10 PRINCIPALI PRODUTTORI DI PANNELLI SOLARI NEL 2024

La classifica di Wood Mackenzie ha valutato oltre 40 produttori leader di moduli in 10 paesi. Queste aziende rappresentavano il 62% della capacità produttiva globale e l’89% delle spedizioni globali di moduli nel 2024, evidenziando la concentrazione delle aziende più performanti del settore.

Jinko Solar, JA Solar e LONGi salgono sul podio della classifica mondiale dei produttori di pannelli stilata da Wood Mackenzie. Seguono poi Canadian Solar, Trina Solar, GMEGC Solar, Astroenergy, Boviet Solar, Risen Energy, Qcells, Adani Solar, TCL Solar e Tongwei.

Jinko Solar, JA Solar e LONGi salgono sul podio della classifica mondiale dei produttori di pannelli stilata da Wood Mackenzie. Seguono poi Canadian Solar, Trina Solar, GMEGC Solar, Astroenergy, Boviet Solar, Risen Energy, Qcells, Adani Solar, TCL Solar e Tongwei.

Nonostante le difficili dinamiche di mercato, i primi 10 produttori hanno mantenuto un solido tasso di utilizzo medio del 69%, a dimostrazione dell’efficienza operativa e della domanda costante per i loro prodotti. Questa performance sottolinea la resilienza e la competitività dei principali produttori in contesti caratterizzati da prezzi competitivi.

L’ESPANSIONE GEOGRAFICA È FONDAMENTALE PER AFFRONTARE LE SFIDE AZIENDALI

Secondo il rapporto di Wood Mackenzie, la Cina continua a dominare il panorama della produzione di moduli solari in termini di scala, ma i nuovi arrivati provenienti da India, Corea del Sud e Vietnam stanno rapidamente colmando il divario man mano che la produzione globale diventa più diversificata geograficamente.

Sette dei primi 10 produttori gestiscono attualmente stabilimenti produttivi in tre o più paesi, tra cui Cambogia, India, Malesia, Messico e Vietnam. In prospettiva, si prevede che diverse delle prime 20 aziende si espanderanno in Egitto, Oman, Arabia Saudita, Sudafrica, Qatar ed Emirati Arabi Uniti.

“Aprire la produzione in più Paesi consente ai produttori di aggirare dazi, requisiti di contenuto locale e barriere all’importazione”, ha aggiunto Hryshko. “È una misura strategica per mantenere la competitività in un panorama globale sempre più frammentato”.

AVANZA L’INTEGRAZIONE VERTICALE DEI PANNELLI SOLARI

La classifica di Wood Mackenzie evidenzia anche una crescente tendenza verso la completa integrazione verticale tra le principali filiere di fornitura dell’energia solare. Sebbene l’integrazione delle celle sia già standard tra i principali produttori di moduli, diverse aziende stanno accelerando gli investimenti nella produzione di wafer per ottenere un controllo completo della produzione.

“I MODULI DI TIPO N DOMINANO MENTRE LA TRANSIZIONE TECNOLOGICA ACCELERA

La transizione del settore verso tecnologie di celle di nuova generazione ha acquisito slancio nel 2024. I moduli di tipo N hanno rappresentato la maggior parte delle spedizioni di diversi produttori di primo livello. Jinko Solar, il principale fornitore globale di moduli solari, ha dichiarato che oltre l’87% delle sue spedizioni del 2024 riguardava moduli di tipo N.

Tuttavia, TOPCon è rimasta la tecnologia avanzata leader, con efficienze di conversione medie superiori al 24%. Anche le tecnologie a eterogiunzione (HJT) e a contatto posteriore hanno registrato progressi significativi, con tassi di efficienza che hanno raggiunto rispettivamente il 24% e il 25%.

PROSPETTIVE: DIVERSIFICAZIONE, INNOVAZIONE E RESILIENZA STRATEGICA

Con i prezzi dei moduli fotovoltaici ancora sotto pressione, i produttori dovranno bilanciare la riduzione dei costi con continui investimenti in tecnologia ed espansione geografica. Il futuro del settore dipenderà dalla continua espansione in Medio Oriente e Africa, dall’aumento dell’efficienza in diverse tecnologie, dal crescente consolidamento attraverso l’integrazione verticale e dall’evoluzione delle strategie per adattarsi alle politiche e alle normative del mercato locale.

“Nonostante le difficoltà finanziarie, l’industria manifatturiera dell’energia solare si sta rapidamente riposizionando per il prossimo ciclo di crescita globale”, ha concluso Hryshko. “Leadership tecnologica, controllo della catena di approvvigionamento e agilità geografica definiranno i vincitori nei prossimi anni”.