Sussidi ambientalmente dannosi in Italia a quota 22,4 mld nel 2021: i numeri del Catalogo del Mase

Il mondo si avvia verso un anno record di investimenti nella transizione energetica. Ogni nuovo elettrone pulito generato da turbine eoliche e campi solari, ogni nuova auto a batteria e ogni nuovo elettrolizzatore a idrogeno ridurranno in qualche misura il consumo di combustibili fossili sulle strade e sulle reti del pianeta. L’anno scorso sono stati spesi più di 1.000 miliardi di dollari per la transizione e quasi certamente se ne spenderanno ancora nel 2023.

NEL 2022 NUOVO RECORD PER I SUSSIDI AI FOSSILI. DAI GOVERNI OLTRE 7MILA MILIARDI

Per quanto grande sia questa cifra, essa impallidisce rispetto a un altro esborso legato all’energia: i sussidi per i combustibili fossili e l’elettricità. Il Fondo Monetario Internazionale ha calcolato che l’anno scorso poco più di 7.000 miliardi di dollari di sussidi sono andati ai combustibili fossili. Si tratta di un record almeno per l’ultimo decennio.

UN QUARTO RIGUARDA TAGLI ALLE TASSE

Circa un quarto del totale – 1,33 trilioni di dollari – è costituito da quelli che il FMI definisce sussidi espliciti, ovvero il taglio della tassazione dei costi di fornitura di un combustibile fossile o di elettricità. La cifra è un record in sé e per sé, e supera l’investimento totale nella transizione energetica tracciato l’anno scorso da BloombergNEF.

SONO 5.700 I MILIARDI DI DOLLARI IN SUSSIDI IMPLICITI

Ma rimane comunque un saldo di 5.700 miliardi di dollari in sussidi impliciti, per i costi ambientali di un combustibile, oltre a mancate imposte sul consumo. Si tratta di un altro record, con un aumento del 10% rispetto al 2021. I sussidi impliciti sono cresciuti meno in termini percentuali rispetto a quelli espliciti, ma data la loro portata, sono aumentati quasi altrettanto in termini assoluti – di oltre 500 miliardi di dollari, si legge su Bloomberg.

Si tratta di cifre enormi e anche abbastanza prevedibili, a differenza dei sussidi espliciti, che variano significativamente di anno in anno a seconda dei prezzi del carburante e delle decisioni politiche del governo. Ad esempio, i sussidi espliciti sono diminuiti di un quarto nel 2016 e sono aumentati del 39% l’anno successivo. Gli anni 2020 e 2021 sono anomali a causa di Covid-19, ma in questo senso i sussidi energetici non sono certo unici.

PER BENZINA, GASOLIO E CARBONE OLTRE MILLE MILIARDI CIASCUNA

L’anno scorso, tre combustibili hanno ricevuto più di mille miliardi di dollari ciascuno in sussidi impliciti. La benzina ha ricevuto poco più di 1.000 miliardi di dollari (per la prima volta); il gasolio, più di 1.500 miliardi di dollari; e il carbone, 2.100 miliardi di dollari – il terzo anno dal 2015 in cui ha ricevuto almeno 2.000 miliardi di dollari.

La differenza tra sussidi impliciti ed espliciti per un determinato carburante (o elettricità) può essere significativa. La benzina riceve “solo” 80 miliardi di dollari in termini espliciti e il diesel 140 miliardi; in termini impliciti ricevono rispettivamente 11 e 12 volte di più. Il cherosene riceve un sussidio implicito ancora maggiore rispetto a quello esplicito: 146 miliardi di dollari contro 9 miliardi.

IL GAS RICEVE MENO SUSSIDI IMPLICITI

Ci sono alcune eccezioni a questo schema generale. Il gas naturale è l’unico combustibile che riceve meno sussidi impliciti che espliciti. Ma con mezzo miliardo di dollari che separa più di 640 miliardi di dollari per entrambi i tipi di sussidi per il gas, sarebbe meglio definirli “uguali”. L’elettricità riceve più di 300 miliardi di dollari in dollari espliciti, secondo il FMI, ma zero impliciti.

E poi c’è il carbone. L’anno scorso, il carbone ha ricevuto 8,6 miliardi di dollari di sussidi espliciti e 2,1 trilioni di dollari di sussidi impliciti – una differenza di oltre 240 volte.

PER IL FMI I SUSSIDI MANTENGONO ALTE LE EMISSIONI

Il FMI ha osservato nel suo rapporto che mantenere i prezzi dei combustibili al di sotto dei loro “livelli pienamente efficienti” mantiene alte anche le emissioni di gas serra. Se il mondo aumentasse i prezzi al livello che tiene conto dei costi espliciti e impliciti, le emissioni di anidride carbonica da combustibili fossili potrebbero scendere di oltre il 40% rispetto ai livelli di base (e di un terzo rispetto alle emissioni del 2019) entro la fine del decennio.

Tuttavia, la stessa persistenza di sussidi indiretti multimiliardari suggerisce quanto sarebbe difficile una simile mossa nella pratica. Potremmo essere abituati al costo dell’underpricing, anche se è superiore al 5% del prodotto interno lordo globale, scrive Bloomberg.

SOLO L’ELETTRICITÀ HA ZERO SUSSIDI IMPLICITI. MA HA PIÙ DI 300 MILIARDI DI DOLLARI DI SUSSIDI ESPLICITI

Gli stessi dati del FMI, tuttavia, suggeriscono anche un percorso verso la riduzione dei sussidi impliciti senza uno sforzo globale coordinato per aumentare i prezzi a livelli efficienti. Come si è detto, solo una fonte energetica ha zero sussidi impliciti: l’elettricità. Certo, ha più di 300 miliardi di dollari di sussidi espliciti, ma come fonte energetica non ha gli stessi costi impliciti del cherosene o del carbone.

Ciò significa che ogni volta che l’elettricità sostituisce un’altra fonte energetica, riduce anche le sovvenzioni implicite. E allo stesso tempo, laddove l’elettricità è a basso costo e rinnovabile, riduce la dipendenza dai combustibili fossili e i relativi sussidi. L’elettricità è un’eccezione nel panorama mondiale dei 7.000 miliardi di dollari di sussidi energetici, e questa è una buona cosa.

IN ITALIA SUSSIDI AMBIENTALMENTE DANNOSI A QUOTA 22,4 MLD (AL 2021)

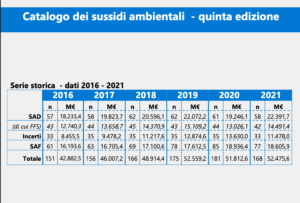

E l’Italia nello specifico? Ammontano a 18,6 miliardi di euro i Sussidi ambientalmente favorevoli (Saf) nel 2021. Mentre sono pari a 22,4 miliardi i Sussidi ambientalmente dannosi (Sad) di cui 11,5 di incerta classificazione. Nello specifico, particolarmente importanti in relazione agli obiettivi dell’Accordo di Parigi sul clima, fra i Sad, i sussidi alle fonti fossili (FFS) sono stimati in 14,5 miliardi di euro per il 2021. È quanto emerge dalla Quinta edizione 2022 del Catalogo dei sussidi (riferito al 2021) redatto dal ministero dell’Ambiente e della sicurezza energetica.

STOP A 14 SAD

Rispetto al 2020, sono cessati 14 sussidi di cui 11 Saf per un totale di 0,4 miliardi di euro in meno di sussidi favorevoli. Con un intervento di riforma per il raggiungimento degli obiettivi nazionali per la graduale eliminazione delle sovvenzioni dannose, in particolare dei sussidi alle fonti fossili, nel 2022 il Governo italiano ha abrogato 5 Sad per un totale di 105,9 milioni di euro non stanziati a partire dal 2022.

I 5 SAD ABROGATI

I 5 Sad presenti nella categoria Energia del catalogo e classificati anche come sussidi alle fonti fossili sono: Riduzione dell’accisa per i carburanti utilizzati nel trasporto ferroviario di persone e merci (EN.SI.06); Esenzione dall’accisa sui prodotti energetici impiegati per la produzione di magnesio da acqua di mare (EN.SI.14); Riduzione accise sui prodotti energetici per le navi che fanno esclusivamente movimentazione all’interno del porto di transhipment (EN.SI.25); Fondi per ricerca, sviluppo e dimostrazione per gli idrocarburi (petrolio e gas) (EN.SI.27); Fondi per ricerca, sviluppo e dimostrazione per il carbone (EN.SI.28).

INCREMENTO PER LE DETRAZIONI FISCALI DEI TRAPORTI

Nella categoria dei Trasporti si rilevano, invece, un incremento della Detrazioni fiscali per l’acquisto e la posa in opera di infrastrutture di ricarica di veicoli elettrici (da 0,01 del 2020 a 22 milioni di euro del 2021 (TR.SI.11); una diminuzione del Contributo per i veicoli a due ruote elettrico o ibrido (da 10 milioni di euro del 2019 a 0,6 del 2021) (TR.SD.06); un raddoppio, dal 2020 al 2021, del Contributo per i veicoli a quattro ruote M1 e N1 (da 70 a 140 milioni di euro)(TR.SD.07). Tre sussidi classificati come SAF sono invece cessati nel 2020 e includono: (i) il contributo di circa 16 milioni di euro all’autotrasporto per il rinnovo veicoli (TR.SD.08); l’aiuto al rinnovo del parco veicolare delle imprese degli autotrasportatori (TR.SD.10); il buono mobilità (TR.SD.12). Dal punto di vista dell’impatto finanziario, anche per il 2021, l’incidenza delle agevolazioni alle auto aziendali, rimane quella preponderante nell’ambito dei trasporti con più di un miliardo di euro stanziato nel 2021 (TR.SI.04).

GLI ALTRI SUSSIDI

Nella categoria Altri sussidi si rileva un aumento di 0,4 miliardi di euro del credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive nelle zone assistite ubicate nelle regioni del Mezzogiorno (AL.SI.02); e una diminuzione del super ammortamento per i titolari di reddito d’impresa e per gli esercenti arti e professioni da 3,8 miliardi di euro del 2020 a un miliardo di euro del 2021 (AL.SI.13).

Inoltre, si è registrata una lieve diminuzione della detrazione del 50% o 65% o 110% per vari interventi di riqualificazione energetica degli edifici esistenti da 2 miliardi di euro del 2020 a 1,2 del 2021 (AL.SI.16), mentre è aumentata la detrazione per interventi relativi all’adozione di misure antisismiche (700 milioni di euro in più rispetto al 2020) (AL.SI.18).

Non sono stati rinnovati, infine, i seguenti SAF: Agevolazione per l’acquisto di unità immobiliari a destinazione residenziale di classe energetica A o B cedute dalle imprese costruttrici (AL.SI.19); Credito di imposta per la ripresa economica nei territori interessati dagli eventi sismici del 24 agosto 2016 (AL.SI.21); Credito d’imposta per la riqualificazione degli stabilimenti termali (AL.SI.22); Disposizioni in materia di rifiuti e imballaggi (AL.SI.31); Agevolazioni fiscali sui prodotti da riciclo e riuso (AL.SI.32); Incentivi per la prevenzione e riduzione dei rifiuti (AL.SI.33); Misure per interventi urgenti di emergenze per la salvaguardia dei beni culturali e paesaggistici (AL.SD.06).

Una parte importante dei SAD fa riferimento all’ambito del regime di IVA agevolata al 4%, al 5% e al 10%. I sussidi inclusi nella categoria IVA agevolata sono tutti a regime e in gran parte introdotti nel 1972 con il D.P.R. n. 633, per cui la quinta edizione ha riconfermato il numero delle misure registrate per gli anni

precedenti.

Tra le variazioni nella categoria IVA agevolata si rileva una differenza dell’effetto finanziario per il 2021 dell’IVA agevolata per la cessione, da imprese costruttrici e non, di case di abitazione, maggiore di 600 milioni di euro rispetto all’anno precedente (IVA.01). Un andamento simile ha mostrato anche l’IVA agevolata per servizi diriparazione e ristrutturazione di abitazioni private, classificato come incerto (IVA.20). Si riconferma anche per il 2021 il dato rilevante per il SAD su IVA agevolata per l’energia elettrica per uso domestico di circa 2 miliardi di euro (IVA.07); mentre è stato aggiornato da 4,2 a 1,8 miliardi di euro il dato su IVA agevolata per case di abitazione non di lusso (IVA.13) del 2020, producendo una variazione di circa 2 miliardi di euro in meno sul Totale “Incerto” in IVA agevolata al 10%

LE CONCLUSIONI: LE OPZIONI DI INTERVENTO

Il report del Mase si chiude con l’impegno, a partire dalla prossima edizione “in considerazione della crescente attenzione politica sul tema (che ha portato tra l’altro alla riforma di cinque SAD)” di integrare il documento “con specifiche proposte di riforma in una apposita relazione” per cui è necessario “approfondire le valutazioni effettuate nell’ambito del Catalogo con riferimento agli scenari di sviluppo di tecnologie, carburanti e innovazioni che potrebbero essere impiegate in alternativa a quelle dannose per l’ambiente, corredando il Catalogo di informazioni utili al decisore per la successiva fase di riforma o rimozione dei sussidi dannosi. In particolare, sarebbe opportuno che le valutazioni tenessero conto dell’intero ciclo di vita, per evitare effetti ambientali distorsivi”. Inoltre, “sarebbe importante sviluppare gli effetti occupazionali degli schemi di incentivazione”.

In sintesi, “sulla base delle informazioni fornite dal Catalogo, il sistema di Governo può considerare diverse opzioni di intervento, che vanno dall’ipotesi di rimuovere gradualmente il sussidio dannoso puntando a recuperare il gettito per altri utilizzi (anche prevedendo forme di riutilizzo favorevoli all’ambiente all’interno del settore interessato, per minimizzare eventuali impatti sociali o sulla competitività internazionale), all’ipotesi di una semplice riforma del sussidio, confermandone l’esborso finanziario ma introducendo requisiti ambientali per la sua erogazione”, ha concluso il report.