Secondo le stime di Rystad Energy, la spesa complessiva per petrolio e gas nel periodo 2022-2028 rimarrà in media superiore a 920 miliardi di dollari all’anno

Rystad Energy prevede che il mercato globale degli appaltatori di petrolio e gas raggiungerà un picco di 1 trilione di dollari nel 2025 e rimarrà a livelli elevati per diversi anni successivi. Aiutata dalla forte crescita nella parte midstream del settore per liquefare, trasportare e rigassificare il gas naturale, la spesa complessiva per petrolio e gas nel periodo 2022-2028 rimarrà in media superiore a 920 miliardi di dollari all’anno.

LE PROSPETTIVE PER I FORNITORI

Nonostante il rischio che dopo il 2025 possa verificarsi un altro ciclo di recessione del petrolio e del gas, i fornitori di servizi petroliferi dovrebbero essere in grado di bilanciare la recessione espandendosi in altre parti del più ampio mercato dell’energia e, così facendo, espandendo il mercato di riferimento complessivo per appaltatori. La chiave per i fornitori è continuare ad inseguire le opportunità nell’ambito dell’energia geotermica, dell’idrogeno, dell’eolico offshore e della cattura, utilizzo e stoccaggio del carbonio.

Insieme ai servizi petroliferi, questa espansione in altre aree energetiche potrebbe fornire un mercato di 1 trilione di dollari per i fornitori entro il 2025, che potrebbe essere sostenuto per diversi anni dopo. La suddivisione dei vari segmenti di servizi tra i fornitori di petrolio e gas rivela che tutti i segmenti cresceranno in termini nominali, guidati dai fornitori che si rivolgono ad attrezzature e materiali e da quelli che forniscono servizi operativi e di manutenzione.

LE PREVISIONI DI RYSTAD ENERGY

Mentre Rystad prevede che i prossimi 7 anni forniranno un mercato forte per i servizi energetici, le aziende devono ancora migliorare sul fronte economico. Fortunatamente, l’utilizzo complessivo sta migliorando rapidamente, poiché i fornitori stanno attenti a non investire eccessivamente in una maggiore capacità, dal momento che impianti di perforazione, navi, impianti e altre unità nella catena di approvvigionamento subiscono l’usura naturale. Il risultato è un prezzo migliore per i fornitori: gli ultimi 12 mesi hanno fatto salire i prezzi delle piattaforme offshore, delle piattaforme terrestri, delle flotte di fracking, del proppant, dell’OCTG, delle navi e delle infrastrutture sottomarine a livelli mai visti in un decennio.

“I fornitori globali di petrolio e gas sembrano destinati a vivere la storia biblica di 7 anni di ricchezze e 7 anni di carestia, ma nell’ordine opposto. Tutti i segnali indicano che il 2022 sarà l’inizio di un altro super ciclo per il settore dei servizi energetici”, ha dichiarato Audun Martinsen, partner e responsabile ricerca sui servizi energetici di Rystad Energy.

IL BOOM DEL 2022

L’anno scorso è stato un punto di svolta con la ripresa post pandemia e i prezzi record del gas e del petrolio, che hanno consentito alle compagnie petrolifere e del gas di aumentare del 20% i loro investimenti. Le preoccupazioni per la sicurezza energetica hanno spinto i produttori di petrolio ad aumentare la produzione e ad appaltare beni e servizi dai fornitori, e l’industria dei servizi per i giacimenti petroliferi è stata rapidamente esaurita da flotte di fracking, impianti di perforazione e acciaio per involucri e tubi.

I prezzi che i fornitori potrebbero addebitare sono aumentati di percentuali a due cifre, consentendo ai margini EBITDA di salire. Dopo il rimbalzo del 2022, stiamo entrando in un 2023 molto promettente, con un potenziale di crescita del 13% sia per gli investimenti in petrolio e gas che del 10% per gli investimenti a basse emissioni di carbonio.

I FATTORI DELLA CRISI

L’industria dei servizi per i giacimenti petroliferi ha avuto un percorso difficile dal 2014. Un’offerta eccessiva di volumi di petrolio guidata dalla rivoluzione statunitense dello scisto, una guerra sui volumi guidata dall’OPEC, la Russia che ha invaso il mercato e una pandemia durata 2 anni hanno contribuito a deprimere i prezzi del petrolio e la spesa upstream.

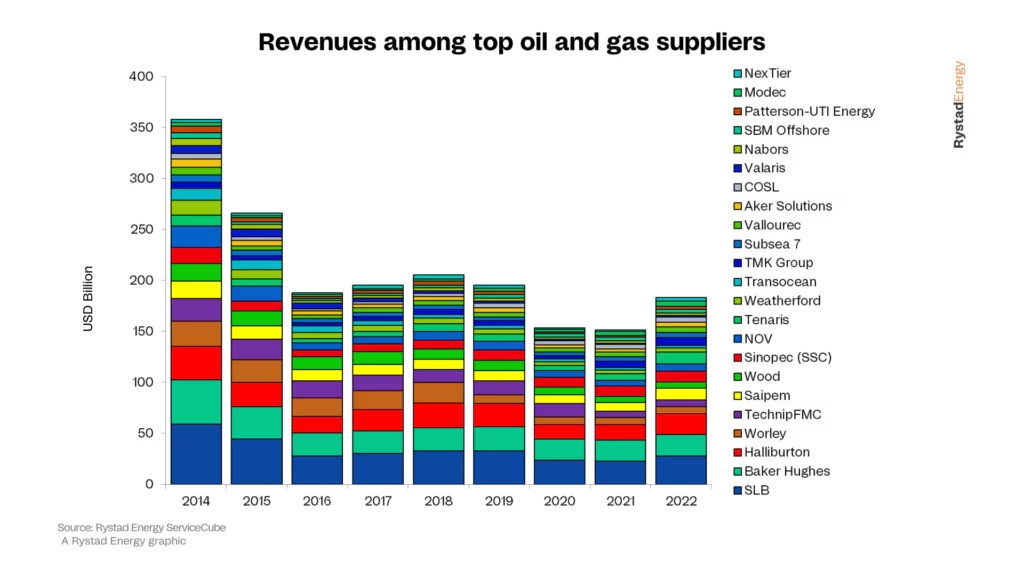

Di conseguenza, i fornitori di petrolio e gas non hanno ottenuto gli anni di crescita di cui avevano realmente bisogno per convertire le loro operazioni in un’attività sana e redditizia nel nuovo contesto di mercato. Dal picco del 2014 al minimo del 2021, i ricavi dei maggiori appaltatori sono diminuiti di quasi il 60%. Nonostante un certo ottimismo nel 2017-19, il mercato non è decollato davvero poiché i produttori di petrolio e gas hanno mantenuto una rigida disciplina di cassa e alcuni segmenti della catena di approvvigionamento di petrolio e gas hanno lottato con la continua sovraccapacità.

Alcune regioni e segmenti hanno visto dei segmenti di mercato redditizi nel periodo 2014-21, ma nel complesso, a livello aziendale, gli attori globali non sono stati in grado di invertire la tendenza. L’analisi dei maggiori operatori di servizi quotati in borsa mostra che non sono stati solo i ricavi ad essere depressi per 7 anni, ma hanno avuto difficoltà anche gli utili complessivi, il flusso di cassa operativo, i margini e la performance delle azioni.

I fornitori non sono riusciti a tagliare i costi, ad adeguare la capacità e a far fronte al proprio debito a un livello tale da trasformare un’attività di mercato inferiore in un’attività redditizia. Le aziende si sono aggrappate alle proprie risorse, sperando di aumentare rapidamente la propria quota di mercato in una futura ripresa. Una ripresa che ha tardato ad arrivare. Fino ad oggi.