È però emersa l’esistenza di un Low-Carbon Premium cioè “un rendimento aggiuntivo registrato una volta che il mercato ha percepito e prezzato i minori rischi degli investimenti in impianti a basse emissioni di gas serra”

Il processo di decarbonizzazione potrebbe colpire in maniera pesante le utility energetiche, in particolare quelle con un mix orientato sulle fonti fossili, con il rischio di propagazione delle fragilità economiche del settore al sistema finanziario. È quanto sostiene lo studio della Banca d’Italia “Gli investimenti nelle utilities del settore elettrico: implicazioni del carbon risk” pubblicato da Palazzo Koch in un occasional paper. Secondo Bankitalia, infatti, il modello di creazione di valore delle aziende che operano nel settore dell’energia elettrica sarebbe ormai “desueto” a causa della svalutazione delle attività carbon-intensive e i conseguenti riflessi negativi su risultato d’esercizio, patrimonio netto e leva finanziaria che potrebbero esporre a rischi gli investitori istituzionali – nel caso in cui il processo di transizione verso un sistema low-carbon fosse più rapido di quanto atteso dal mercato – e conseguentemente i mercati finanziari nel loro complesso.

I guai per le utility nascono con il taglio delle emissioni

I guai per le utility nascono con il taglio delle emissioni

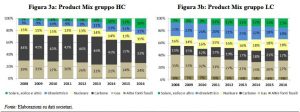

Tutto è partito con la necessità di ridurre le emissioni di gas serra prodotte dai combustibili fossili nel tentativo di mantenere l’innalzamento delle temperature entro i 2 gradi centigradi rispetto ai valori pre-industriali. La decarbonizzazione del sistema economico portata avanti dall’Europa e da molti altri paesi, ha richiesto di ridurre sia l’intensità carbonica degli usi energetici (e le fonti di energia rinnovabile sono a tale scopo uno strumento fondamentale), sia di ridurre l’intensità energetica (con una possibile contrazione della domanda complessiva di energia). Inoltre negli ultimi anni i sistemi energetici europei ˗ in particolare in Italia, Spagna e Germania ˗ sono stati oggetto di un profondo processo di cambiamento attivato dall’introduzione di obiettivi sempre più vincolanti per la riduzione delle emissioni di gas serra (-20% introdotto dal pacchetto Europa 2020 e -40% al 2030 ribadito nel recente Winter package) e dall’istituzione del primo mercato al mondo per lo scambio delle emissioni climalteranti (European Emissions Trading System – EU ETS). “Questi mutamenti – osserva Bankitalia – hanno investito in particolar modo le imprese che operano nel settore della generazione elettrica. Inoltre la crescente rilevanza delle energie rinnovabili ha spiazzato la tradizionale offerta di energia prodotta nelle centrali termoelettriche con fonti fossili” imponendo alle utility “forti svalutazioni legate al sotto-utilizzo degli impianti”. Senza dimenticare che “nella loro struttura dei costi si sono aggiunti quelli relativi agli acquisti dei permessi per le emissioni negoziati sul mercato EU ETS” e la “drastica riduzione della domanda di energia legata soprattutto alla crisi ma anche al processo di efficientamento dei sistemi energetici”.

Non sottovalutare il carbon risk

Per gli esperti della Banca d’Italia, il rischio a cui vanno incontro le utility energetiche non è da sottovalutare. Per questo l’argomento “coinvolge gli investitori, le autorità di regolazione e di supervisione sotto molteplici profili – si legge nel paper -: per il rilievo delle utility nel mercato finanziario, sia azionario sia di debito, considerato il rischio di una improvvisa svalutazione dei loro asset in caso di un’ulteriore stretta delle politiche climatiche (per il rischio che scoppi la c.d. ‘bolla del carbonio’); per la funzione che esse svolgono fornendo un bene intermedio essenziale (l’energia) al sistema economico, il cui prezzo influisce sulla dinamica generale dei prezzi al consumo; per i rischi economici derivanti dagli effetti dei cambiamenti climatici che gravano su investitori, finanziatori e assicuratori”. È su questa base che il carbon risk è divenuto negli ultimi due anni uno dei temi più dibattuti al livello internazionale, tanto che il Financial Stability Board ha istituito la Task Force on Climate-related Financial Disclosures (TCFD). E lo stesso ha fatto la Commissione europea con l’High-Level Expert Group on Sustainable Finance (HLEG)

Infatti, nonostante le utility rappresentino un valore contenuto del mercato borsistico dell’area euro, “al loro capitale e debito sono esposti in misura rilevante gli investitori istituzionali, anche in ragione delle caratteristiche di elevato flusso di dividendi e di sensibilità relativamente contenuta ai movimenti del mercato, che avvicina tali azioni a strumenti di reddito fisso (bond-like) – osserva Bankitalia -. Se il processo di transizione verso un sistema low-carbon fosse più rapido di quanto atteso dal mercato, i rischi per questi investitori potrebbero essere significativi”. Per questo sarebbero necessarie “strategie di allocazione del portafoglio che tengano conto della intensità carbonica di queste società”. Ciò potrebbe “contribuire a limitare i rischi nella fase di transizione e a cogliere opportunità di rendimento”. Le analisi evidenziano, infatti, la presenza di un Low-Carbon Premium che nasce con l’accelerare del processo di decarbonizzazione.

Il colpo di grazia della Roadmap Ue 2050 e la Low-Carbon Premium

Il colpo di grazia della Roadmap Ue 2050 e la Low-Carbon Premium

I cambiamenti messi in campo in questi anni hanno avuto, dunque, un forte impatto sulle utility che hanno visto ridursi i propri margini di profitto. Con gli Accordi di Parigi, la Roadmap Ue al 2050 di decarbonizzazione del sistema elettrico e le prospettive di un permanere di bassa domanda di energia (anche in conseguenza delle politiche di efficientamento energetico), “il tradizionale modello di business” delle utility è risultato quindi “desueto”. Nell’indagine di Bankitalia riguardante l’effetto del carbon risk sui rendimenti azionari di un campione di 13 utility europee è però emersa l’esistenza di un Low-Carbon Premium cioè “un rendimento aggiuntivo registrato una volta che il mercato ha percepito e prezzato i minori rischi degli investimenti in impianti a basse emissioni di gas serra”. Le analisi effettuate sulla base di modelli fattoriali per l’identificazione e misurazione di premi per il rischio evidenziano che dall’accelerazione del processo di decarbonizzazione (avvenuta a partire dal 2012), “una strategia di investimento maggiormente orientata su società low-carbon avrebbe offerto benefici in termini di maggior rendimento, senza alterare il profilo di rischio complessivo”. Tali evidenze indicano inoltre, prosegue il paper “che sarebbe auspicabile un processo di transizione il più possibile graduale e governato, che coinvolga i regolatori, gli investitori e i finanziatori”. Anche perché, conclude Bankitalia, “sebbene questo studio si sia focalizzato sulle utility, altri studi che hanno preso a riferimento anche società di altri settori sono arrivati alle stesse conclusioni evidenziando la presenza di un carbon risk anche per altre imprese del mercato finanziario”.