Gli over 50 trainano la transizione ecologica domestica attraverso piccoli prestiti mirati. Secondo i dati CRIF, il settore registra una crescita del 49% nel secondo semestre del 2025.

La transizione energetica delle famiglie italiane non è più solo una questione di sensibilità ambientale, ma un mercato strutturato che poggia solidamente sul sistema creditizio. Nel corso del 2025, il credito finalizzato a scopi “green” ha raggiunto in Italia la quota di 887 milioni di euro, confermandosi come uno dei comparti più vivaci del panorama finanziario nazionale.

Con un importo medio per singolo finanziamento che si attesta intorno ai 5.000 euro, il settore ha mostrato un’accelerazione decisa nella seconda parte dell’anno: il confronto tra il primo e il secondo semestre del 2025 evidenzia infatti un incremento del 45%, spinto dalla combinazione tra una maggiore consapevolezza dei consumatori, dinamiche stagionali e l’efficacia degli incentivi pubblici. Questi dati, diffusi oggi 27 maggio 2026, emergono dall’ultimo osservatorio sul credito elaborato da CRIF, la società leader nelle soluzioni per la gestione del credito e delle informazioni commerciali.

IL PROFILO DEI PRESTATARI E IL RUOLO STRATEGICO DEGLI OVER 50

L’analisi demografica dei beneficiari restituisce una fotografia inaspettata: la spinta verso la sostenibilità non è una prerogativa esclusiva delle fasce d’età più giovani. Le persone fisiche costituiscono la spina dorsale di questo mercato, rappresentando l’88% del totale dei finanziamenti erogati, mentre le ditte individuali e le società si attestano rispettivamente al 6,2% e al 5,8%. Entrando nel dettaglio dell’anagrafe dei richiedenti, emerge come siano proprio gli over 50 a ricorrere con maggior frequenza al credito finalizzato green.

Si tratta di un segmento di clientela caratterizzato da una solida capacità di spesa e dall’esigenza di valorizzare un patrimonio immobiliare esistente attraverso interventi di riqualificazione. Sotto il profilo degli importi, la fascia più diffusa è quella dei prestiti fino a 5.000 euro (33,7%), seguita dalle operazioni tra i 5.000 e i 10.000 euro (20,7%) e da quelle tra i 10.000 e i 15.000 euro (18,6%), a conferma della natura parcellizzata ma diffusa di questi investimenti.

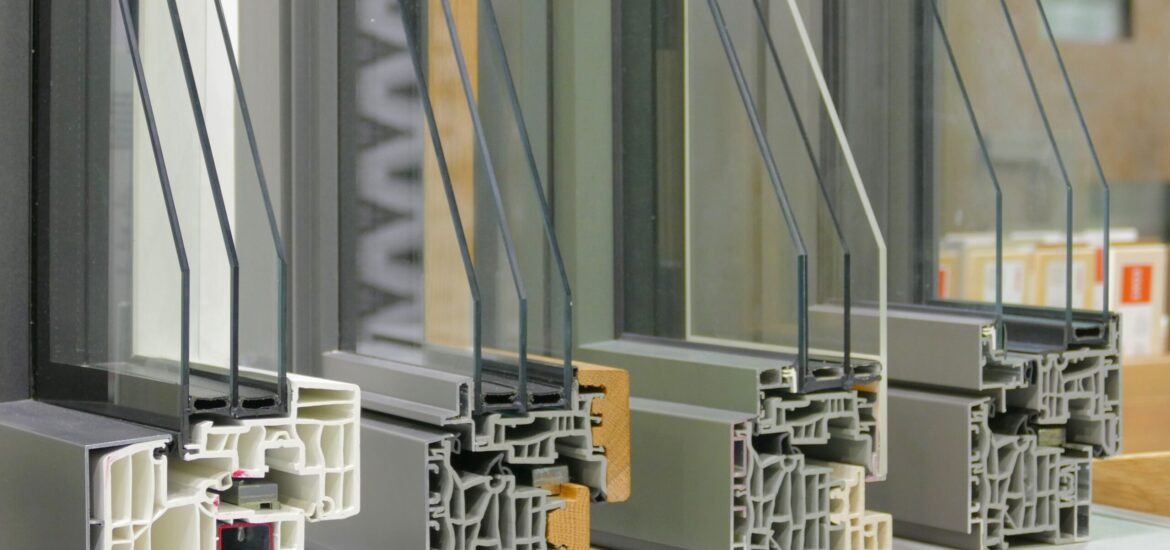

ENERGIA E INFISSI: I COMPARTI CHE TRAINANO LA RIPRESA

La gerarchia degli interventi finanziati vede al primo posto il macro-comparto “Energia”, che include energie rinnovabili ed efficientamento delle reti domestiche. Questa categoria pesa per il 39% sul totale dei volumi del 2025 e ha messo a segno una crescita del 45% tra il primo e il secondo semestre. Tuttavia, il dinamismo più marcato è stato registrato dal settore degli “Infissi” (34% dei volumi totali), che nel confronto semestrale ha visto esplodere le richieste dell’80%.

Seguono a distanza le “Stufe”, con una quota del 16% e un incremento del 42%. In controtendenza si muove invece il comparto della mobilità leggera: i finanziamenti per l’acquisto di “Bici” e biciclette elettriche rappresentano il 6% del totale, facendo segnare una flessione dell’11%. Questo ecosistema è sostenuto da una rete commerciale capillare, composta da oltre 10.000 dealer green convenzionati, con una prevalenza di operatori nel settore energia (oltre 4.000) e in quello degli infissi, quest’ultimo in crescita del 6,3% rispetto all’anno precedente.

QUALITÀ DEL PORTAFOGLIO E OPPORTUNITÀ PER IL SISTEMA BANCARIO

Un dato particolarmente rassicurante per gli istituti di credito riguarda la solidità finanziaria delle operazioni. Secondo gli score di affidabilità calcolati da CRIF, la qualità del credito in questo comparto è decisamente elevata: il 57,9% delle posizioni aperte ricade nella classe di rischio basso e il 36,3% in quella media, mentre solo un marginale 1,9% è classificato come ad alto rischio. Questa stabilità rende il settore green una leva di crescita sicura per gli operatori finanziari, che possono contare su una clientela attenta e puntuale nei rimborsi.

Antonio Deledda, Executive Director di CRIF, ha sottolineato la rilevanza strategica di questa evoluzione: “I nostri dati confermano che il credito green è una componente strutturale del mercato del credito al consumo, in cui clienti sempre più consapevoli utilizzano il finanziamento come leva per accelerare la propria transizione sostenibile. In questo scenario, il sistema bancario e finanziario ha un ruolo abilitante che va oltre la semplice erogazione di credito: accompagnare famiglie e imprese verso scelte sostenibili significa contribuire concretamente alla transizione energetica e ambientale del Paese. È una responsabilità che gli operatori più lungimiranti hanno già fatto propria, e i dati confermano che la sostenibilità può diventare una leva concreta di valore e ulteriore crescita. Gli istituti finanziari possono accelerare e contribuire attivamente al settore green investendo su due direttrici: da un lato l’evoluzione dei prodotti, con nuove offerte sempre più mirate e basate su strategie di pricing/redditività, dall’altro lo sviluppo della rete dealer e delle partnership commerciali”.