Gianclaudio Torlizzi analizza il disaccoppiamento dei benchmark energetici: le scorte atlantiche frenano i rincari in Occidente, ma il deficit fisico minaccia l’Asia e l’export USA.

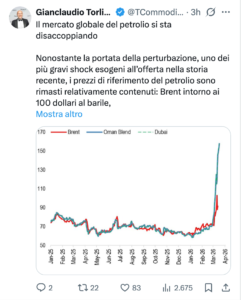

Il mercato globale del petrolio sta attraversando una fase di trasformazione strutturale senza precedenti, segnata da un vistoso disallineamento tra i prezzi di riferimento e la reale geografia della crisi. Nonostante l’attuale conflitto in Iran rappresenti uno dei più gravi shock esogeni all’offerta nella storia recente, i prezzi del Brent e del WTI sono rimasti sorprendentemente contenuti, oscillando rispettivamente intorno ai 100 e 95 dollari al barile. Tuttavia, questa apparente stabilità nasconde una realtà ben più drammatica che emerge dai benchmark mediorientali, dove il greggio viene scambiato a cifre nettamente superiori. L’analisi dettagliata di questo fenomeno provengono da Gianclaudio Torlizzi, Fondatore di T-Commodity e Consigliere del Ministro della Difesa, che ha illustrato la situazione attraverso un approfondito intervento pubblicato sul proprio profilo X.

LA DISCONNESSIONE DEI PREZZI GLOBALI

LA DISCONNESSIONE DEI PREZZI GLOBALI

A una prima analisi superficiale, l’andamento dei prezzi potrebbe suggerire una sorta di compiacenza o sottovalutazione del rischio da parte dei mercati finanziari. Un esame tecnico più accurato rivela però un “disallineamento strutturale”. Il punto focale risiede nella natura stessa dei parametri di riferimento: sia il Brent che il WTI sono benchmark legati al bacino atlantico, mentre il cuore dello shock attuale è localizzato in Medio Oriente. Di conseguenza, i prezzi occidentali riflettono in modo sproporzionato i fondamentali regionali di un’area che, in termini comparativi, risulta ancora relativamente ben rifornita. Al contrario, i benchmark mediorientali come il Dubai e l’Oman si attestano oggi intorno ai 155 dollari al barile, riflettendo con estrema fedeltà la gravità della carenza di greggio che sta colpendo il Golfo Persico.

IL DIVARIO TRA ATLANTICO E MEDIO ORIENTE

Le ragioni di questa divergenza sono da ricercarsi nello stato delle riserve con cui le diverse potenze economiche hanno affrontato l’inizio del 2026. Gli Stati Uniti e l’Europa hanno beneficiato di scorte commerciali solide, che garantiscono una copertura nel breve periodo. A questo fattore si somma l’effetto calmierante dei rilasci dalle riserve strategiche, alcuni già annunciati e altri in fase di esecuzione, che hanno smorzato la pressione sui prezzi “prompt” del Brent e del WTI. I benchmark del Golfo, invece, sono direttamente esposti alle interruzioni delle esportazioni e colgono con precisione la scarsità marginale prodotta dalla chiusura dello Stretto di Hormuz, un passaggio che i listini atlantici non riescono a prezzare con la stessa immediatezza.

L’IMPATTO ACUTO SUI MERCATI ASIATICI

La geografia dei flussi commerciali spiega perché l’Asia sia attualmente l’area più colpita. La maggior parte del greggio che transita dallo Stretto di Hormuz è destinata a giganti come Cina, India, Giappone e Corea del Sud. Complessivamente, i mercati asiatici assorbono circa 11,2 milioni di barili al giorno di greggio e 1,4 milioni di barili al giorno di prodotti raffinati che passano attraverso questo snodo critico. Il deficit fisico è quindi una realtà immediata per l’Oriente, dove la dipendenza energetica dal Golfo è massima e dove i primi segnali di “distruzione della domanda” sono già visibili. In Asia, i prezzi dei prodotti derivati stanno impennando e l’acquisto di barili spot è diventato per molte imprese economicamente insostenibile.

L’EFFETTO CUSCINETTO DELLE RISERVE STRATEGICHE

Oltre alla geografia, anche il fattore tempo gioca un ruolo nel proteggere momentaneamente l’Europa. Un viaggio marittimo dai Paesi del Golfo verso l’Asia richiede mediamente tra i 10 e i 15 giorni. Per raggiungere le coste europee, le navi necessitano invece di circa 25-30 giorni via Canale di Suez, tempo che sale a 35-45 giorni se si opta per la circumnavigazione del Capo di Buona Speranza. Questo scarto temporale fa sì che l’impatto delle interruzioni colpisca i mercati asiatici molto prima rispetto a quelli occidentali. L’attuale stabilità dei benchmark atlantici non deve quindi essere scambiata per abbondanza di offerta, ma va letta come un “cuscinetto temporaneo” garantito dalle scorte regionali e dagli interventi di politica economica.

IL RISCHIO DI UN BANDO ALL’EXPORT STATUNITENSE

Torlizzi avverte che questa divergenza è destinata a non durare. Se lo Stretto di Hormuz dovesse rimanere chiuso, l’equilibrio attuale verrebbe meno non appena le scorte del bacino atlantico inizieranno a esaurirsi. In quello scenario, anche il Brent e il WTI sarebbero costretti a una violenta correzione al rialzo per allinearsi a un mercato globale strutturalmente più ristretto. Quando la tensione raggiungerà i livelli di guardia, Washington potrebbe trovarsi davanti a una scelta obbligata: “A quel punto a Washington non rimarrebbe altro che varare il bando all’export per tenere a bada i prezzi sul mercato nazionale”, conclude l’analisi, delineando una prospettiva di isolazionismo energetico che cambierebbe definitivamente le regole del commercio mondiale.