Tra i diversi metodi di contabilizzazione del carbonio, l’approccio consequenziale consente di quantificare la variazione delle emissioni a livello di sistema, che è rilevante per il processo decisionale e la pianificazione del progetto

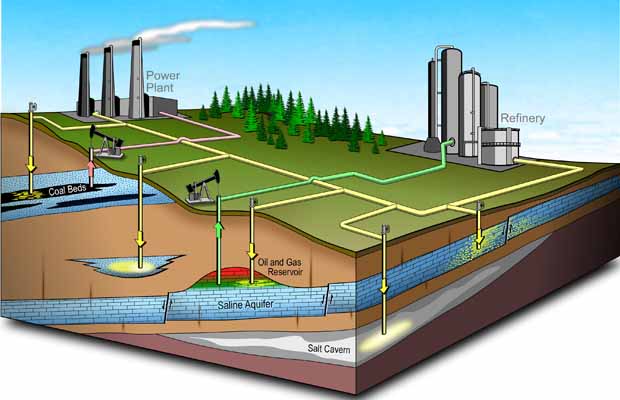

La cattura e lo stoccaggio del carbonio (CCS) è un insieme di tecnologie che possono contribuire a ridurre le emissioni di carbonio di origine antropica. Utilizzando la tecnologia, la CO2 catturata può essere immagazzinata in modo permanente in siti geologici sotterranei o utilizzata per vari processi industriali, incluso il recupero avanzato del petrolio (EOR), un processo che è stato ampiamente adottato dalle compagnie petrolifere e del gas per migliorare la produzione di petrolio.

Mentre il CCS, accoppiato con l’EOR, ha il potenziale per ridurre le emissioni, una serie di fattori correlati influenza il fatto se i progetti riescono a ridurre le emissioni o, nel tempo, le fanno aumentare. Identificare questi fattori e il loro comportamento dinamico è fondamentale per determinare le prestazioni ambientali complessive del progetto.

IL “METODO CONSEQUENZIALE” DI CONTABILITÀ DEL CARBONIO

Un documento dell’Oxford Institute for Energy Studies introduce un “metodo consequenziale” di contabilità del carbonio basato sull’analisi delle serie temporali, per studiare gli impatti ambientali dei progetti CCS-EOR. Tra i diversi metodi di contabilizzazione del carbonio, l’approccio consequenziale consente di quantificare la variazione delle emissioni a livello di sistema, che è rilevante per il processo decisionale e la pianificazione del progetto.

LA CONTABILITÀ DEL CARBONIO NELL’AMBITO DELLA CCUS

I metodi di contabilità del carbonio quantificano le emissioni di carbonio e i contributi alla mitigazione del cambiamento climatico di un determinato progetto o attività. Il metodo più adottato è la valutazione del ciclo di vita (life cycle assessment – LCA), introdotta dalle aziende negli Anni 60 e 70 per valutare le prestazioni ambientali di prodotti e servizi.

Il processo è standardizzato in ISO (2020) e comprende quattro fasi:

1) Definizione dell’obiettivo e dell’ambito

2) Analisi dell’inventario del ciclo di vita

3) Valutazione dell’impatto

4) Interpretazione

I metodi di contabilizzazione del carbonio possono essere suddivisi in approcci attributivi e consequenziali in cui ciascuna categoria ha uno scopo, delle caratteristiche e delle sfide particolari. Ad esempio, i metodi di attribuzione utilizzano dati medi per descrivere i flussi fisici rilevanti delle emissioni di un processo specifico. Forniscono una “istantanea” delle prestazioni ambientali di un processo all’interno di una finestra temporale e dei suoi impatti diretti.

I metodi consequenziali, invece, si concentrano sui cambiamenti causati da un processo o intervento utilizzando dati marginali. Comprendono tutte le possibili conseguenze introdotte dal processo o dall’intervento, ovunque ed ogni volta che si verificano nel tempo.

Questi approcci non si escludono a vicenda e possono completarsi. Qui i dati marginali sono meno frequenti e disponibili dei dati medi, il che aggiunge complessità allo sviluppo di metodi consequenziali.

Nel corso degli anni, entrambi gli approcci hanno supportato il processo decisionale e la valutazione delle prestazioni ambientali del progetto. Tuttavia, un metodo consequenziale spesso è raccomandato per prevedere le possibili conseguenze sistemiche ed è utile per anticipare gli effetti che un progetto o intervento può causare a livello di sistema ed evitare esiti indesiderati.

La contabilità a livello di progetto e di politica e gli studi LCA dinamici sono esempi di metodi che introducono la dimensione temporale e aiutano a tenere traccia dei cambiamenti nelle emissioni lungo la durata del progetto e oltre.

CONCLUSIONI

La contabilità del carbonio è fondamentale per il monitoraggio e la verifica delle prestazioni ambientali del progetto CCS. Inoltre, l’esercizio aiuta nella pianificazione strategica del progetto e nel processo decisionale. Tuttavia, la selezione di un metodo di contabilizzazione del carbonio appropriato è fondamentale, in quanto ognuno ha obiettivi e approcci diversi.

Il metodo della contabilità consequenziale del carbonio utilizza dati di serie temporali per espandere l’analisi delle variazioni delle emissioni, oltre l’effettiva catena del valore CCS. Include principalmente gli effetti mediati dal mercato della produzione marginale di petrolio, che fornisce preziose informazioni per le compagnie petrolifere e del gas.

La metodologia sottolinea anche il comportamento dinamico del CCS quando è accoppiato con CO2-EOR, poiché la strategia di iniezione e lo sviluppo del campo sono determinanti affinché i progetti forniscano dei benefici ambientali. Più in generale, aiuta ad identificare gli elementi del sistema che sono più ad alta intensità di carbonio e che alla fine migliorano la trasparenza nella comunicazione delle emissioni di carbonio.

Sebbene il CCS fornisca una soluzione parziale per la riduzione delle emissioni, è anche fondamentale considerare che contribuisce allo Scenario net zero dell’AIE. Inoltre, l’industria petrolifera è fondamentale per raggiungere gli obiettivi di mitigazione del clima e per far sì che il CCUS soddisfi i requisiti normativi.

Pertanto, considerare i metodi di contabilizzazione del carbonio come parte della progettazione e dell’implementazione del progetto rappresenta un’opportunità per contribuire alla trasformazione del settore petrolifero e del gas e allo sviluppo di politiche e normative solide.

Dal punto di vista economico, mentre il CCS comporta costi di capitale aggiuntivi, vi è un valore aggiuntivo dalla CO2 immagazzinata, sotto forma di crediti di carbonio associati venduti e ricavi generati dalla produzione di petrolio e altri prodotti a base di carbonio.

Sia lo stoccaggio di CO2 che i profitti derivanti dall’utilizzo della stessa rappresentano un incentivo economico per lo sviluppo del progetto CCS, ma dipendono dalle normative e dalle condizioni di mercato, a livello locale e globale. Indipendentemente dalle condizioni, per evitare risultati indesiderati, è fondamentale adottare delle analisi di contabilità del carbonio trasparenti, che includano effetti più ampi mediati dal mercato.