I problemi per le nuove centrali, la risorsa nucleare e le discrepanze tra RePower Eu e Tassonomia Ue nell’analisi di Rystad Energy

È probabile che la nuova tassonomia Ue – il sistema che classifica gli investimenti sostenibili – possa sostenere la crescita dell’energia nucleare in alcuni paesi, e attivare nuove centrali a gas entro il limite di emissioni definito di 270 g CO2 e/kWh. È quanto sottolinea una nuova analisi di Rystad Energy.

LA DOPPIA SFIDA DEL GAS

Secondo la società di consulenza energetica, la sfida per il gas è duplice: le tecnologie di abbattimento non sono ancora pronte per il mercato su larga scala e i loro costi, una volta implementati, potrebbero aumentare ulteriormente i prezzi.

Secondo la società di consulenza energetica, la sfida per il gas è duplice: le tecnologie di abbattimento non sono ancora pronte per il mercato su larga scala e i loro costi, una volta implementati, potrebbero aumentare ulteriormente i prezzi.

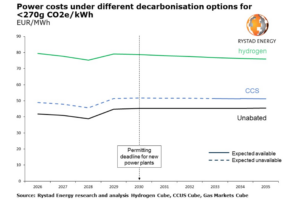

Il conseguente aumento dei costi di produzione suggerisce che anche le centrali elettriche a gas esistenti potrebbero diventare economicamente impraticabili, secondo la ricerca Rystad Energy. La miscelazione dell’idrogeno e la cattura e lo stoccaggio del carbonio (CCS) sono le opzioni principali per la riduzione delle emissioni di gas e quest’ultima difficilmente sarà un’opzione praticabile prima della metà degli anni ’30.

LA POTENZIALE DISCREPANZA TRA REPOWER EU E LA TASSONOMIA UE

La ricerca di Rystad Energy mostra anche un potenziale divario di 800.000 tonnellate negli obiettivi di produzione di idrogeno tra REPowerEU, l’iniziativa volta ad aumentare la sicurezza energetica decisa dopo l’avvio del conflitto tra Russia e Ucraina, e ciò che è scritto nella tassonomia. “Questa discrepanza potrebbe rendere la miscelazione dell’idrogeno per la produzione di energia una sfida”, ha osservato la società di consulenza.

PERCHÉ 44,5 GW DI CARBONE VERRANNO SOSTITUITE CON 51,3 GW DI CAPACITÀ A GAS

Per il gas naturale, la tassonomia europea stabilisce linee guida rigorose per qualsiasi nuova centrale elettrica, chiarendo che i nuovi progetti sostituiscano una centrale elettrica a combustibili fossili solida o liquida esistente, senza superare la capacità preesistente di oltre il 15%. In pratica, ciò significa che se una centrale a gas richiedesse almeno quattro anni per essere costruita, la prima sostituzione di una centrale a carbone nell’UE sarebbe nel 2026. Per questi Rystad Energy prevede la chiusura di 44,6 gigawatt (GW) di capacità a carbone in calo nella regione tra il 2026 e il 2031 che potrebbe essere sostituito da un massimo di 51,3 GW di nuova capacità elettrica a gas.

MENO COMPLICATA AL SFIDA NUCLEARE

Per il nucleare è prevista una graduale eliminazione verso il 2040, ma a differenza del gas, le sue emissioni sono trascurabili e i nuovi impianti non hanno l’obbligo di sostituire la capacità del carbone secondo la tassonomia, essendo invece tenuti solo ad aderire agli standard di sicurezza e smaltimento dei rifiuti.

SUL LUNGO TERMINE RINNOVABILI E STOCCAGGI BASE DEL SISTEMA ENERGETICO EUROPEO

“Nonostante le ambizioni della tassonomia, i paesi europei dovrebbero dare la priorità alla sicurezza energetica a breve termine. A lungo termine, tuttavia, prevediamo che le energie rinnovabili e lo stoccaggio diventino la base del sistema energetico europeo”, ha affermato Lars Nitter Havro, analista senior di Rystad Energy.

RUOLO CENTRALE DEL GAS NELLA TRANSIZIONE DEL MIX ENERGETICO EUROPEO VERSO LE RINNOVABILI

Il mix energetico europeo – fino alla guerra in Ucraina – è stato caratterizzato da una crescente presenza variabile di energia rinnovabile, una quota in calo delle fonti energetiche meno privilegiate come il carbone e una visione del gas naturale come combustibile di transizione. Andando avanti, il gas continuerà a svolgere un ruolo centrale durante la transizione del mix energetico europeo verso le rinnovabili. Tuttavia, per gli impianti a gas con licenza di costruzione prima del 31 dicembre 2030, la tassonomia impone un limite di emissioni dirette di 270 g CO 2 e/kWh.

Inoltre, dopo il 2030 è previsto un limite di emissioni di 100 g di CO2e/kWh per l’intero ciclo di vita delle centrali elettriche, che farebbe lievitare notevolmente i costi o diminuirebbe considerevolmente le ore operative annue dell’impianto. Pertanto, per valutare il potenziale impatto della tassonomia UE sul costo dell’energia elettrica da gas, dobbiamo tenere conto delle ramificazioni economiche dell’abbattimento, ha spiegato l’analisi della società di consulenza energetica.

IDROGENO E CCS SONO LE OPZIONI PRINCIPALI PER LA RIDUZIONE DELLE EMISSIONI

“Per l’idrogeno, alla luce della recente iniziativa REPowerEU (che fissa gli obiettivi per l’utilizzo esclusivo di idrogeno verde all’interno dell’UE), abbiamo applicato le nostre previsioni di costo aggiornate per l’idrogeno verde per determinare il costo di produzione. Un’adeguata riduzione delle emissioni con l’idrogeno equivale a un mix di idrogeno pari al 44% in volume e utilizziamo un prezzo del carbonio di 100 dollari per tonnellata, che farebbe salire i costi di produzione di energia elettrica a circa 75-80 euro (75-80 dollari) per MWh, quasi il doppio del costo di produzione non abbattuto”, ha spiegato Rystad Energy.

Per quanto riguarda la CCS, “una nuova centrale a gas che sostituisce il carbone richiederebbe un’infrastruttura di trasporto e stoccaggio della CO2 pronta all’uso. Questa non esiste ancora in Europa ed è improbabile che esista fino ai primi anni 2030. A titolo di confronto, dopo il 2035 tutte le centrali elettriche saranno incentivate a funzionare con gas a zero emissioni di carbonio, il che potrebbe potenzialmente escludere la CCS come candidato praticabile, anche se questo resta da vedere. Inoltre, ai fini della sicurezza energetica, la CCS non riduce la domanda di gas naturale, mentre l’idrogeno la riduce notevolmente”, ha evidenziato l’analisi.

“Se sviluppati al massimo e abbattuti utilizzando esclusivamente idrogeno verde, i 51,3 GW di capacità disponibile per nuove centrali a gas si traducono in una domanda di circa 0,9 milioni di tonnellate di idrogeno all’anno (ipotizzando un fattore di capacità del 40%). Tuttavia, l’iniziativa REPowerEU – che stabilisce un obiettivo di domanda di 20 milioni di tonnellate di idrogeno all’anno entro il 2030 – ha stanziato solo 0,105 milioni di tonnellate di idrogeno per la generazione di energia entro il 2030. Esiste quindi un potenziale disallineamento tra i due, pari a circa 800.000 tonnellate di domanda di idrogeno all’anno”, ha chiarito Rystad Energy.

“Se la REPowerEU dovesse essere quella convalidata tra le due, ci aspettiamo due cose – ha evidenziato l’analisi della società di consulenza -: in primo luogo, è probabile che si verifichi una carenza di fornitura a causa dell’ordine di idrogeno estremamente elevato e, in secondo luogo, che la quantità destinata alla produzione di energia elettrica corrisponda solo a 5,1 GW di capacità a carbone effettivamente sostituita (con circa 5,9 GW di nuova generazione a gas). Data la prevista carenza di forniture di idrogeno, riteniamo che i 5,9 GW di nuova capacità elettrica a gas siano più probabili. Poiché il costo della generazione a gas aumenterebbe in modo significativo, ci aspettiamo che queste centrali passino da fornitori di carico di base a fornitori di impianti peaker, mentre l’ampio aumento delle energie rinnovabili previsto dal piano REPowerEU coprirà la maggior parte della chiusura del carbone”.

NUCLEARE: LE EMISSIONI SONO MENO RILEVANTI

Nel 2021 le emissioni del ciclo di vita generate dalle centrali nucleari hanno emesso il 99,7% in meno di eqCO 2/TWh rispetto alle centrali europee a gas e il 99,8% in meno rispetto alle centrali europee a carbone. E questo nonostante costituisca una quota sostanziale del mix energetico europeo. In quanto tale, la tassonomia dell’UE delinea quali tipi di centrali nucleari rientrano in un intervallo accettabile, principalmente in base alla sicurezza. “Le centrali nucleari esistenti dotate di reattori di tipo III saranno incluse nella tassonomia se le centrali saranno aggiornate frequentemente ai più recenti standard di sicurezza e smaltimento dei rifiuti. Sebbene i reattori di terza generazione possano essere definiti in modi diversi, si ritiene generalmente che questi abbiano una bassa produzione di rifiuti, alte efficienze, sistemi di sicurezza passiva e hanno una vita media di circa 60 anni. Costruito a partire dalla metà degli anni ’80, è probabile che solo circa 14,5 GW di reattori europei siano considerati di terza generazione. E sotto la tassonomia, dopo il 2040, questi impianti non si adatteranno più al conto – ha ammesso la ricerca -. La tassonomia include anche i reattori di terza generazione e quarta generazione. I reattori di nuova generazione III+ hanno il via libera fino al 2045, mentre i reattori di quarta generazione sono inclusi a tempo indeterminato. Entro il 2035, l’inclusione di questo tipo di centrali nucleari avrebbe un piccolo effetto sull’aggiunta di energia nucleare nell’UE”.

Rystad Energy prevede che circa 48,28 GW dell’odierna flotta nucleare europea saranno dismessi entro il 2035 – con solo 26,51 GW di capacità aggiunti in questo periodo – con una perdita netta di generazione nucleare di 21,77 GW. Considerando che la maggior parte degli impianti destinati alla chiusura nell’UE sono reattori di seconda generazione, la tassonomia non salverà questi progetti. È più probabile che gli impianti di generazione III+ che sono stati proposti diventino fattibili e presumiamo che al massimo la tassonomia dell’UE potrebbe portare circa 20-25 GW di nuova capacità. La tassonomia dell’UE potrebbe anche salvare i reattori di terza generazione dalla disattivazione, ma è probabile che questi progetti dureranno per un periodo più lungo a prescindere. Nel frattempo, i reattori di quarta generazione sono in discussione dall’inizio degli anni 2000, ma sono ancora solo nella fase concettuale. Commercializzazione, pianificazione,

Rystad Energy ritiene che ciò avrebbe un effetto più duraturo dopo il 2035 nei paesi dell’UE orientale, dove i finanziamenti per un nuovo reattore di terza generazione+ nell’ambito della tassonomia verde potrebbero compensare i costi del progetto nei primi anni di funzionamento e sostituire il carbone. Inoltre, è molto probabile che l’aumento dei finanziamenti per il nucleare possa dare il via agli impianti di quarta generazione, che potrebbero entrare in funzione negli anni ’40. Oltre a potenziare le nuove installazioni, ci sono circa 9,4 GW di capacità dormiente di una centrale nucleare che potrebbe realisticamente essere riavviata in Europa, con un tempo di consegna medio di circa 12 mesi. Queste centrali elettriche sono distribuite in Germania, Svezia e Spagna.