Il declino strutturale delle esportazioni nordafricane mette a rischio i rapporti con i partner UE; l’Italia aumenta i volumi solo a discapito di Spagna e Francia.

La Presidente del Consiglio Giorgia Meloni è in Algeria con l’obiettivo di blindare nuove forniture di gas naturale, ricalcando le orme della missione compiuta da Mario Draghi nel 2022. Tuttavia, dietro l’apparente successo diplomatico, si nasconde un’insidia strutturale che rischia di rendere vani questi sforzi.

Le esportazioni di gas algerine infatti sono in calo costante da ormai vent’anni, un trend che non accenna a invertirsi. A sollevare il velo su questa dinamica è l’analista dell’ISPI Matteo Villa che, attraverso un’analisi pubblicata sui propri canali social, evidenzia come la strategia energetica italiana stia scivolando verso un gioco a somma zero con i propri vicini europei.

Le esportazioni di gas algerine infatti sono in calo costante da ormai vent’anni, un trend che non accenna a invertirsi. A sollevare il velo su questa dinamica è l’analista dell’ISPI Matteo Villa che, attraverso un’analisi pubblicata sui propri canali social, evidenzia come la strategia energetica italiana stia scivolando verso un gioco a somma zero con i propri vicini europei.

IL MITO DELL’ABBONDANZA E IL DECLINO STRUTTURALE ALGERINO

L’analisi di Villa parte da un presupposto tecnico spesso ignorato dal dibattito politico: la capacità dell’Algeria di immettere gas sul mercato internazionale è in una fase di contrazione cronica. Già nel 2022, durante la visita dell’allora premier Draghi, era stato sottolineato come tali manovre potessero rivelarsi poco incisive nel lungo periodo.

Oggi, il quadro non è cambiato. “Le esportazioni di gas algerine sono in calo strutturale da vent’anni, e così andrà ancora”, spiega l’esperto, suggerendo che le riserve disponibili per l’export non siano infinite e che la produzione interna fatichi a soddisfare sia la domanda domestica crescente che le ambizioni dei partner esteri.

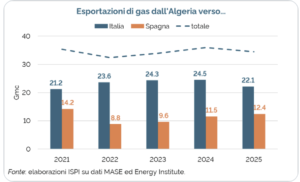

I NUMERI DEL PRIMATO ITALIANO NEL MERCATO DEL 2025

I dati relativi al 2025 confermano che l’Italia è diventata la destinazione prioritaria per le risorse energetiche di Algeri. Nel corso dell’ultimo anno, il nostro Paese ha assorbito volumi imponenti: circa 19 miliardi di metri cubi (Gmc) sono transitati attraverso i gasdotti, a cui si aggiungono altri 3 Gmc sotto forma di gas naturale liquefatto (GNL). Queste cifre collocano Roma in una posizione di assoluto primato rispetto agli altri acquirenti, ma aprono un interrogativo inquietante su chi stia effettivamente pagando il prezzo di questa supremazia energetica.

UN GIOCO A SOMMA ZERO TRA PARTNER EUROPEI

Se la produzione algerina destinata all’estero diminuisce, l’unico modo per l’Italia di ottenere quote maggiori è quello di sottrarle agli altri importatori. Villa usa un termine forte per descrivere questa dinamica, spiegando che l’Italia può ottenere più gas solo “rubandolo” ai partner europei.

“Più gas all’Italia significa meno gas a Spagna o Francia, che non saranno felici”, sottolinea l’analista. In un mercato in contrazione, ogni miliardo di metri cubi in più che entra nei tubi italiani è un volume in meno che raggiunge i terminali francesi o spagnoli, creando una tensione latente tra gli alleati dell’Unione Europea.

LA GEOPOLITICA DELLE CRISI E LA RIDIREZIONE DEI FLUSSI

LA GEOPOLITICA DELLE CRISI E LA RIDIREZIONE DEI FLUSSI

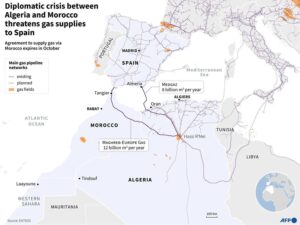

Il recente aumento delle importazioni italiane non è dovuto a una crescita della produzione totale algerina, ma a contingenze geopolitiche favorevoli. A fare la nostra “fortuna” sono state le crisi diplomatiche che hanno coinvolto Algeri negli ultimi anni: prima lo scontro con il Marocco nel 2021 e successivamente la rottura con la Spagna nel 2022.

In queste occasioni, l’Algeria ha semplicemente deciso di “girare” all’Italia il gas che precedentemente era destinato ai mercati spagnoli o che transitava per le rotte marocchine. Si è trattato di una redirezione politica dei flussi piuttosto che di un reale incremento della disponibilità energetica complessiva.

L’INSOSTENIBILITÀ DI UNA STRATEGIA BASATA SULLE TENSIONI

Questo equilibrio precario non può essere considerato una soluzione a lungo termine per la sicurezza energetica nazionale. Una strategia che si poggia sulla sottrazione di risorse ai vicini di casa non è sostenibile nel tempo, specialmente all’interno di un mercato unico europeo che richiederebbe solidarietà e coordinamento.

Sebbene il caso migliore per il sistema integrato italo-europeo sarebbe una riduzione dei flussi verso la sola Spagna per ottimizzare le infrastrutture esistenti, resta il fatto che la dipendenza da un fornitore in declino strutturale costringe l’Italia a una competizione aggressiva e pericolosa per la stabilità diplomatica del continente.