La misura in manovra potrebbe valere circa 400 milioni di euro. Tutti i precedenti per il settore

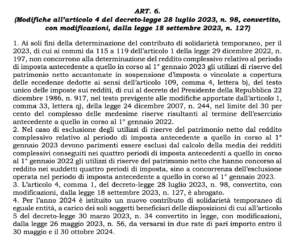

Anche il 2024 vedrà la riproposizione (di nuovo) del contributo di solidarietà (o tassa sugli extra-profitti) a carico delle società attive nel settore dell’energia. Nel tentativo di reperire risorse per la manovra, il decreto legge varato lunedì dall’esecutivo collegato alla Finanziaria ha previsto infatti, testualmente, “Per l’anno 2024 è istituito un nuovo contributo di solidarietà temporaneo di eguale entità, a carico dei soli soggetti beneficiari delle disposizioni di cui all’articolo 5 del decreto-legge 30 marzo 2023, n. 34 convertito in legge, con modificazioni, dalla legge 26 maggio 2023, n. 56, da versarsi in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024”.

DI COSA TRATTA LA MISURA IN MANOVRA?

DI COSA TRATTA LA MISURA IN MANOVRA?

Per chiarire di cosa si tratta, scrive il Corriere della Sera “per molte ore l’altro ieri e ieri grandi fiscalisti e alcuni degli stessi addetti ai lavori non avevano notato o hanno faticato ad interpretare questo comma. Era chiaro tuttavia che si trattata di ‘un nuovo contributo di solidarietà’ e ‘temporaneo’, dunque una tassa (sulla carta) una tantum a carico di qualche impresa”.

Il quotidiano ha poi fatto riferimento al rinvio al decreto di marzo 2023 citato nella norma che “delimitava l’imponibile” su cui le imprese energetiche potevano essere tassate: “Dalla base di determinazione del loro reddito si potevano togliere voci come ‘gli utilizzi di riserve del patrimonio netto’ accantonate. Il costo di queste esenzioni come mancato gettito per lo Stato nel 2023 era di 404 milioni di euro. Le imprese beneficiarie sono verosimilmente gruppi come Eni o Edison, che hanno riserve importanti. E non si parlava di differimenti di imposta, bensì di riduzioni della base imponibile”. In sostanza il versamento deciso dalla manovra, anche per il 2024, dovrebbe essere di 400 mln di euro.

I PRECEDENTI

Non si tratta dei primi casi in assoluto di tassazione degli extraprofitti delle società energetiche. Il primo decreto aiuti del governo Draghi, per esempio, prevedeva una aliquota del 10%, poi passata al 25%, da applicare non ai profitti ma sul maggior margine imponibile Iva realizzato tra ottobre 2021 e marzo 2022. Però condizionata dal fatto che il guadagno maturato nel confronto con il semestre ottobre 2020 – marzo 2021, fosse pari ad almeno il 10% e superiore a 5 milioni di euro.

Tuttavia, la norma non ebbe gli incassi sperati stimati in 11 miliardi di euro ma circa 2,8 come sottolineato dal ministro dell’Economia Giancarlo Giorgetti (e ribadito da Maurizio Leo, viceministro con delega alle finanze a maggio) nel corso di un question time di aprile scorso, andando a “colpire” 220 soggetti.

LA ROBIN TAX

Ancora prima, circa 15 anni fa, era stato il governo di centrodestra, guidato da Silvio Berlusconi, a varare la cosiddetta Robin Hood Tax, pensata dall’allora ministro dell’Economia, Giulio Tremonti, che introduceva un’addizionale Ires del 5,5% a tutti gli utili delle imprese del settore che avessero registrato ricavi maggiori di 25 milioni di euro nell’anno precedente.

La misura garantì nel biennio 2011-2012 un gettito stimato di circa 2,8 miliardi di euro che però finì sotto la scure della Corte Costituzionale che nel 2015 dichiarò incostituzionale la norma.