La Russia continua a guadagnare dalla vendita dei combustibili fossili, anche se in minor quota rispetto allo scorso anno. Per Sp Global la soluzione definitiva per il distacco dal gas russo è data dal binomio domanda debole e spinta sulle rinnovabili

Tra un mese e mezzo saranno trascorsi già due anni dalla invasione ucraina da parte della Russia. Un evento che ha fatto (ri)scoprire le atrocità del regime di Putin e che ha provocato, tra i mille effetti, conseguenze energetiche sconvolgenti. A distanza di quasi 730 giorni, il processo di distacco europeo dal gas e petrolio russo non è ancora concluso, anche se il 2024 sarà un anno decisivo.

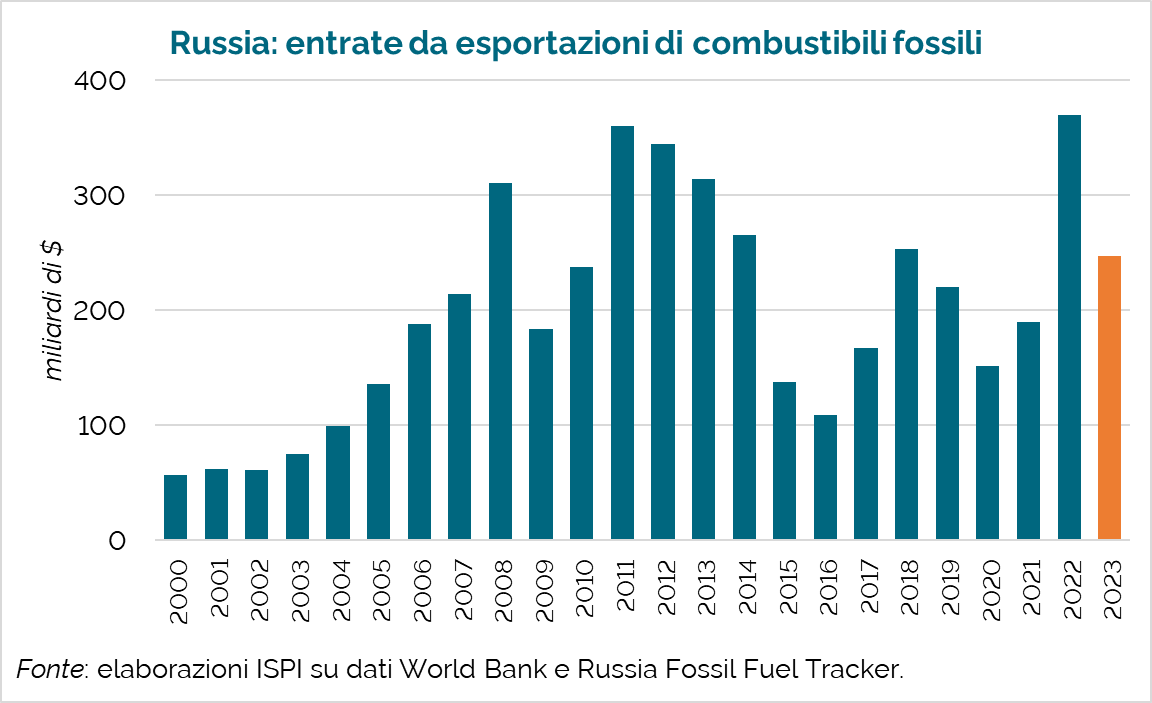

LO STATO DELL’ARTE DEL GAS RUSSO NEL 2023

Come rileva l’Ispi con l’analista energetico Matteo Villa, “nel 2023, la Russia ha ricavato quasi 250 miliardi di dollari dalla vendita di petrolio, gas, carbone e derivati fossili”. Per Villa, il “bicchiere mezzo pieno” sono i “110 miliardi in meno dal 2022″, mentre quello ” mezzo vuoto: comunque più che nel 2021. Azzoppare un gigante energetico è difficile”, aggiunge.

Secondo i calcoli di Reuters resi noti tre giorni fa, Gazprom ha esportato verso il Vecchio continente il 55,6% di gas in meno nel 2023 (28,3 miliardi di metri cubi). Sono numeri fondati sui dati dell’ente Entsog e sui rapporti del gigante russo. “Le esportazioni medie giornaliere di gasdotti di gas russo verso l’Europa sono diminuite a 77,6 milioni di metri cubi (mcm) nel 2023 da 174,8 mcm nel 2022”. Di più: “la Russia ha fornito un totale di circa 63,8 bcm di gas all’Europa attraverso varie rotte nel 2022”.

Di contro, i flussi russi si sono rivolti verso l’est del mondo. Alexei Miller, capo di Gazprom, il 28 dicembre ha detto che nel 2023 l’export di gas Mosca-Pechino tramite il Power of siberia 1 avrebbe superato i 22,5 miliardi di metri cubi, oltre quanto stabilito da contratto (22 bcm), e al 2025 raggiungerà la cifra record di 38 bcm.

I RISCHI DELL’ADDIO ALL’ENERGIA DI MOSCA

Tornando al nostro continente, come raccontato su questo giornale, dagli analisti energetici è arrivato un monito sui pericoli nell’abbandono totale e definitivo del gas russo. “I flussi rimanenti sono più difficili da eliminare gradualmente a causa della combinazione di fattori geografici, impegni contrattuali e, in alcuni casi, opportunità politica”, ha affermato ad esempio Akos Losz della Columbia University.

Molto, ovviamente, è migliorato nella riduzione della dipendenza energetica da Mosca. Che ammontava a oltre il 40% delle forniture per l’Ue pre-invasione del 24 febbraio 2022. La Germania, come noto, era il Paese più legato ai flussi moscoviti con 55 miliardi di metri cubi nel 2021, il 65% del totale importato (dati Eurostat). “La Russia usa sempre l’energia come strumento di ricatto, è l’arma più potente che hanno”, ha detto a RFE/RL Philipp Lausberg, analista dell’European Policy Center, con sede a Bruxelles.

“Abbandonare completamente il gas russo non sarà facile per l’Europa, e si prevede che i flussi russi proseguiranno, almeno per un po’”, ha fatto notare Oilprice. “Philipp Lausberg, dello European Policy Center”, ha detto ad esempio che, “se alcuni Paesi si sono significativamente distaccati dalla Russia, altri – come Ungheria, Slovacchia, Austria e Serbia – dipendono ancora dal gas russo e non sono pronti a rinunciarvi, per ragioni sia economiche che politiche”.

GLI SCENARI DEL 2024

Oggi, Mosca esporta in Ue solo il 12% del gas. Due anni fa la percentuale era del 39% (Eurostat). Oltre alla chiusura delle rotte, l’attuale quadro di minori relazioni energetiche con la Federazione putiniana è stato favorito anche dalle temperature miti vissute nell’inverno scorso e attuale (anche se il freddo sta arrivando), conseguenza anche di una minor domanda generale di gas per i cittadini comunitari.

Per Sp Global, il 2024 sarà un anno chiave nel percorso europeo di distacco definitivo dai combustibili fossili della Russia. Oltre a minori richieste, inciderà un mix energetico composto sempre più da stoccaggi sicuri di gas ma anche nucleare, idrogeno, eolico e solare.

Il Gnl, ad esempio, sta guadagnando (non da oggi) un ruolo sempre più centrale. Già nel 2022, e importazioni di gas via gasdotto dalla Russia all’Europa si sono ridotte di 80 miliardi di metri cubi, compensate per circa tre quarti proprio dagli arrivi via nave del gas in Ue. Secondo gli ultimi dati, sono gli Stati Uniti il primo fornitore per il Vecchio Continente con il 51% dell’export totale, contro il 13% russo e il 7% dall’Algeria. Washington nel 2023 ha superato Qatar e Australia in termini di leadership in questo comparto. “A dicembre dai terminal statunitensi ne sono uscite 8,6 milioni di tonnellate”, ha affermato Alex Munton, direttore ricerca globale su gas e Gnl per la società di consulenza Rapidan Energy Group.

In tutto l’anno appena salutato, secondo Bloomberg, sono state 91,2 i milioni di tonnellate a stelle e strisce arrivate in Europa. “Nel 2024 – scrive su Startmag Marco Dell’Aguzzo – gli Stati Uniti potrebbero rafforzare ulteriormente la loro posizione grazie all’entrata in funzione di due nuovi impianti: quello di Plaquemines in Louisiana, di proprietà dell’azienda Venture Global; e quello di Golden Pass in Texas, gestito da una joint venture tra ExxonMobil e la compagnia petrolifera qatariota QatarEnergy. In totale, una volta raggiunta la piena capacità, le due strutture aggiungeranno altri 38 milioni di tonnellate all’output americano di Gnl”. Mentre Mosca, dati del London Stock Exchange Group citati oggi dal Financial Times, ha diminuito il flussi di gas liquefatto verso l’Europa dai 20,5 miliardi di metri cubi nel 2022 (+30 per cento rispetto al 2021) ai 19,8 bcm del 2023.

LA VARIANTE DEI PREZZI

Quanto ai prezzi, nella seconda metà di dicembre è stata confermata l’estensione del tetto europeo al gas russo fino al 31 gennaio 2025. Inoltre, sono state approvate altre due misure: permessi più rapidi per realizzare progetti di energia rinnovabile e aiutare i paesi a sostituire il gas russo con energia pulita, e regole per garantire che i paesi condividano il gas in caso di carenza.

Attualmente, un nuovo fattore di crisi arriva dal blocco del canale di Suez e di Panama. Davide Tabarelli di Nomisma Energia aveva allertato già a fine dicembre: “Se il blocco del canale di Suez non dovesse risolversi entro fine anno si deve mettere in conto di veder sfumare l’atteso taglio delle tariffe del gas a gennaio, intorno al 4% con altrettanto bonus dimezzato per il primo trimestre 2024 della luce. In questo caso da un calo previsto nell’ordine dell’8% si scenderebbe a meno 4-5% nel conto dell’elettricità. Si rischia di interrompere la tendenza forte al ribasso”.

La rimozione degli aiuti energetici può però impattare in tutto il continente ma anche in ambito economico (contro gli shock) aiuterà il lavoro svolto sugli stoccaggi e le forniture sicure e diversificate.

LA SITUAZIONE ITALIANA SUL GAS (RUSSO E NON SOLO)

Quanto all’Italia, ieri la premier Meloni nella conferenza di fine 2023/inizio 2024 ha detto che sul piano Mattei l’Italia coinvolgerà altri Paesi per strutturare il percorso energetico. “Non ha funzionato l’atteggiamento paternalistico che non aiuta nella cooperazione con i paesi africani. In Africa non va fatta la carità ma vanno costruiti dei rapporti di cooperazione e non predatori, difendendo il diritto a non emigrare. Il piano Mattei costruisce questa idea ed il mio obiettivo è che diventi un modello per gli altri Paesi”, ha spiegato ma senza ulteriori dettagli Meloni. “Ci sarà la conferenza Italia Africa tra poche settimana e quella sarà l’occasione per presentare il piano che poi si confronterà con il Parlamento. C’è il tema dell’energia che mette insieme l’interesse dell’Africa e dell’Europa. Ci sono progetti specifici che saranno presentati”.

– Leggi anche: Idroelettrico ma non solo: ecco le principali fonti energetiche italiane del 2023

Tale vaghezza si riscontra al momento anche sulla strategia italiana sul nucleare, anche se permane la volontà di avviare il percorso di ricerca sugli small modular reactors dopo la nascita della Piattaforma nazionale a settembre scorso. Mentre maggiori certezze arrivano dalle nuove rotte del gas (anche liquefatto) con cui Roma ha sostituito Mosca, mentre per l’accelerazione sulle rinnovabili a dicembre il Mase ha firmato il decreto Energia.